Dagens norske bilavgifter er en bukett med mange blomster: engangsavgift, omregistreringsavgift, trafikkforsikringsavgift, drivstoffavgift, bompenger, firmabilskatt, vektårsavgift, parkeringstakster, fergebilletter.

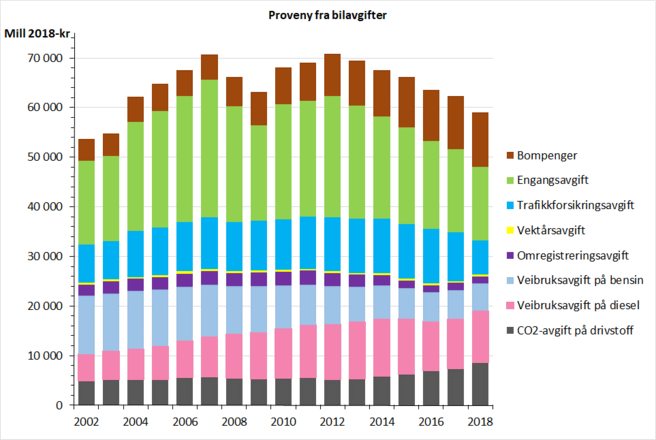

Den samlede skatteinngangen fra de viktigste bilavgiftene var 59 milliarder kroner i 2018. Beløpet har, korrigert for inflasjon, sunket med 17 prosent siden 2012 (Fig. 1).

Fig. 1 Samlet proveny fra visse bilavgifter 2002–2018, i 2018-kr.

Fig. 1 Samlet proveny fra visse bilavgifter 2002–2018, i 2018-kr.

Ikke alle blomstene i avgiftsbuketten er like fine. Men – det skal de ha – alle bilavgiftene i Norge har en mer eller mindre markert klima- eller miljøprofil.

Det gjelder til og med merverdiavgiften. Momsfritaket for nullutslippsbiler er utslagsgivende for disse bilenes konkurranseevne og markedsandel.

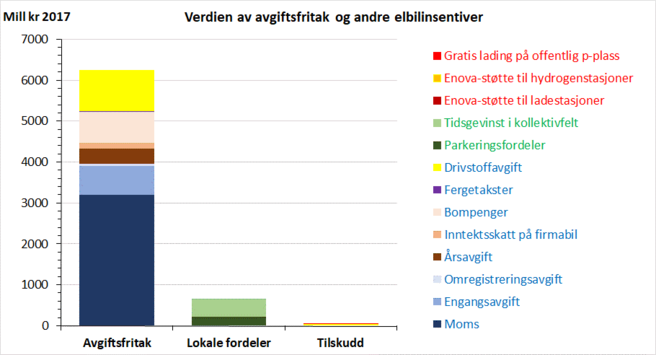

De kraftige norske elbilinsentivene består i hovedsak ikke av subsidier, men av det stikk motsatte: avgifter. Gjennom fritak fra disse avgiftene blir elbilene konkurransedyktige i det norske markedet. Tilskudd til elbilkjøpere og -eiere utgjør bare 1–2 prosent av elbilinsentivene (rød tekst i Fig. 2). I 2017 var den samlede verdien av elbilfordelene i Norge ca. 7 milliarder kroner.

Fig. 2 Anslått kroneverdi av avgiftsfritak, lokale fordeler og tilskudd til nullutslippsbiler i Norge i 2017.

Fig. 2 Anslått kroneverdi av avgiftsfritak, lokale fordeler og tilskudd til nullutslippsbiler i Norge i 2017.

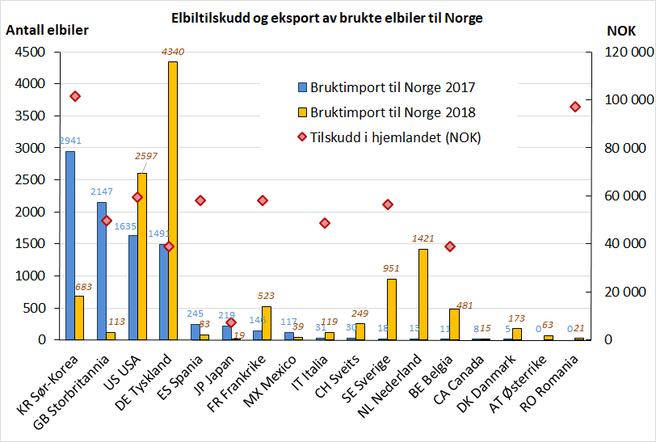

Denne måten å skape insentiver på sikrer norske skatteytere mot å betale for andre lands klimapolitikk på personbilområdet. Norske elbilkjøpere har på den annen side glede av visse utenlandske subsidieordninger, som i mange tilfeller åpner fortjenestemuligheter ved eksport av brukte elbiler til land uten direkte elbilsubsidier, så som Norge.

I 2017 og 2018 ble det importert henholdsvis 9064 og 11 911 brukte elbiler til Norge. Nesten alle disse bilene kom fra land der kjøpere av elbiler mottar betydelige kontanttilskudd (Fig. 3).

Fig. 3 Import av brukte elbiler til Norge i 2017 og 2018 (venstre akse), etter eksportland, sammenholdt med elbiltilskudd i eksportlandet (høyre akse).

Fig. 3 Import av brukte elbiler til Norge i 2017 og 2018 (venstre akse), etter eksportland, sammenholdt med elbiltilskudd i eksportlandet (høyre akse).

Engangsavgiften er bedre enn sitt rykte. Når noen motiveres til å kjøpe en ny null- eller lavutslippsbil, innebærer dette reduserte klimagassutslipp i 15–20 år framover. Kjøp av bil er den viktigste enkeltbeslutningen familiene og personene tar på transportområdet. Bilholdet er et grunnleggende premiss for hvor mye og hvordan familien reiser. Ved å legge en stor del av avgiftsbelastningen på selve bilen påvirker myndighetene både hvor mange biler befolkningen anskaffer og hvilken klima- og miljøpåvirkning bilbruken har. CO2-komponenten i engangsavgiften er av stor betydning for om Norge skal nå sine klimamål.

Omregistreringsavgiften påløper ved eierskifte av bil. Den ser ut til først og fremst å ha fiskale formål, med andre ord å gi inntekt til statskassen, i tillegg til å dekke administrasjonskostnadene ved omregistrering.

Den såkalte trafikkforsikringsavgiften er, til tross for navnet, slett ikke noen avgift på forsikring. Det er en årsavgift på bilhold som siden 2018 har vært innkrevd sammen med forsikringspremien. Nyordningen kan muligens bidra til å redusere andelen uforsikrede kjøretøy, som ifølge Finansdepartementet (2014) utgjorde 3,2 prosent i 2014. Trafikkforsikringsavgiften er i underkant av kr 8 per dag for bensinbiler, mens unnlatelsesgebyret for uforsikret kjøretøy er kr 150 per dag.

Ifølge særavgiftsutvalget (NOU 2007:8) er drivstoffavgiftene «bruksavhengige motorvognsavgifter som skal prise samfunnsøkonomiske kostnader ved bruk av kjøretøy».

Hensikten er med andre ord å stille kjøperne overfor priser som gjenspeiler den samfunnsøkonomiske marginalkostnaden, i tråd med prinsippet om at «forurenseren betaler» («polluter pays»). Men avgiftene bidrar i liten grad til dette. De er håpløst lite treffsikre og skyter i de fleste tilfeller langt under målet.

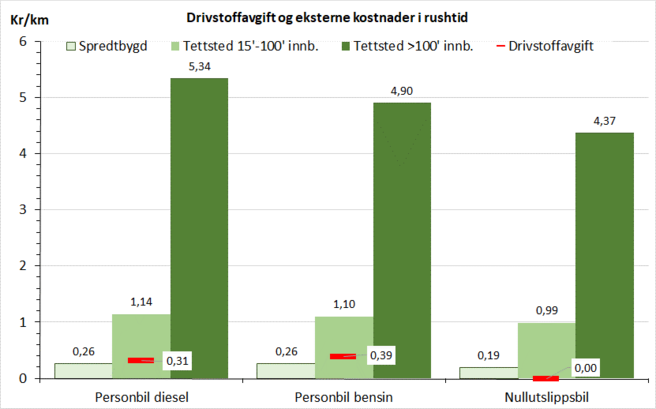

For dieseldrevne personbiler i rushtid er den samfunnsøkonomiske kostnaden i størrelsesorden 17 ganger høyere enn drivstoffavgiften. Det er bare på landsbygda bilene betaler en drivstoffavgift som dekker samfunnskostnadene.

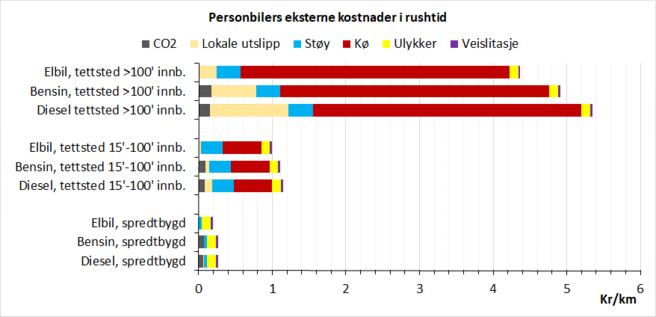

I Fig. 4 vises anslag over de eksterne kostnadene knyttet til personbilbruk i rushtid. For kjøring med dieselbil på landsbygda er ulempen beregnet til 26 øre per kilometer. En like stor ulempe gjelder bensinbiler, mens ulempen ved elbiler utgjør drøyt to tredjedeler av bensin- og dieselbilenes.

Figuren viser også anslag over hvor mye drivstoffavgift som påløper. For dieselbiler i tettsted er avgiften beregnet til 31 øre per kilometer eksklusive moms. For bensinbiler er tallet 39 øre per kilometer, og for elbiler er drivstoffavgiften selvsagt null.

Dersom en i stedet fokuserer på rushtrafikken i større byer, blir de eksterne kostnadene i størrelsesorden 20 ganger høyere. En dieselbil i storbyen i rushtiden gir opphav til en ekstern ulempe beregnet til kr 5,34 per kilometer. Men drivstoffavgiften per kilometer er omtrent den samme som ute på landet.

Fig. 4 Samlede marginale eksterne kostnader ved personbilbruk i rushtid, sammenholdt med drivstoffavgiften, etter bosettingstetthet og energiteknologi. Kilde: Rødseth m.fl. (2019).

Fig. 4 Samlede marginale eksterne kostnader ved personbilbruk i rushtid, sammenholdt med drivstoffavgiften, etter bosettingstetthet og energiteknologi. Kilde: Rødseth m.fl. (2019).

Fig. 5 viser hvordan den eksterne kostnaden fordeler seg på ulike typer av ulemper. Køkostnadene er største komponent. Av den beregnede eksterne kostnaden for en dieselbil i rushtiden i storbyen, utgjør køkostnaden kr 3,65 per km, dvs. 68 prosent. Samme køkostnad er beregnet for elbiler; for disse utgjør køkostnaden hele 84 prosent.

Fig. 5 Marginale eksterne kostnader ved personbilbruk i rushtid, etter kostnadstype, bosettingstetthet og energiteknologi. Kilde: Rødseth m. fl. (2019).

Fig. 5 Marginale eksterne kostnader ved personbilbruk i rushtid, etter kostnadstype, bosettingstetthet og energiteknologi. Kilde: Rødseth m. fl. (2019).

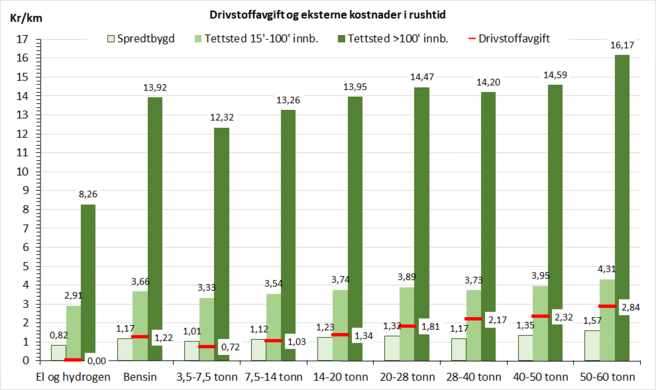

De beregnede eksterne kostnadene for tunge godsbiler i rushtid er vist i Fig. 6. Et 50–60 tonns dieseldrevet vogntog gir opphav til ekstern kostnad beregnet til kr 16,17 per km i byen i rushtiden. Drivstoffavgiften anslås til sammenlikning å utgjøre kr 2,84.

I mindre tettsteder er den eksterne kostnaden for samme kjøretøy rundt 4 kroner per km, og på landsbygda kr 1,57.

De minste lastebilene har eksterne kostnader på rundt regnet tre fjerdedeler av de største vogntogene.

Fig. 6 Samlede marginale eksterne kostnader for tunge godsbiler i rushtid, sammenholdt med drivstoffavgiften, etter bosettingstetthet og energiteknologi. Kilde: Rødseth m. fl. (2019).

Det drives for tiden et femtitalls bompengeordninger i Norge, og flere er planlagt. Bompengene har fem fordeler og åtte ulemper.

Vektårsavgiften for tunge kjøretøy er innrettet slik at den grovt sett gjenspeiler kjøretøyenes formodede veislitasje. Den miljødifferensierte årsavgiften skiller mellom gamle og nye kjøretøy, eller – mer presist – mellom lastebiler i de ulike Euro-klasser for avgassutslipp. Avgiftene er ikke spesielt treffsikre, fordi de påløper per tidsenhet (år) og ikke per distanseenhet (km).

Firmabilbeskatningen i Norge er streng – så streng at en arbeidstaker trolig kan komme billigere fra det ved selv å eie en fire-fem år eldre versjon av den bilmodellen arbeidsgiveren tilbyr. Elbilbrukere får 40 prosent rabatt.

Løsningen på mange av disse problemene er allmenn veiprising. Dette er temaet for en kommende artikkel.

Men selv veiprising løser ikke alle problemer. Faktisk vil noen av dem kunne forsterkes. For å nå klimamålene må en trolig la kjøpsavgifter supplere veiprising.

En konsekvent gjennomført veiprising etter marginalkostnadsprinsippet vil nemlig innebære at elbilene taper konkurranseevne. De vil måtte betale en kilometeravgift som ikke er så svært mye lavere enn bensinbilene – anslagsvis 30 prosent mindre i spredtbygd strøk, bare 10-12 prosent mindre i rushtrafikken. De vil ikke lenger ha fordel av null eller lave bompenger, og kanskje heller ikke av lave fergetakster.

Dersom en ikke skal svekke tempoet i elektrifisering av bilparken, vil innføring av korrekt veiprising øke «behovet» for å favorisere elbilene gjennom andre økonomiske og regulatoriske insentiver, i første rekke gjennom avgiftene på eie og kjøp av bil. Om vi skal nå klimamålene nedfelt i Paris-avtalen, overenskomsten med EU og norske regjeringsdokumenter er det antakelig nødvendig å fortsette den mangedobbelte beskatning av CO2-utslipp fra personbiler gjennom engangsavgiften, med fritak for nullutslippsbiler. Momsfritaket må videreføres så lenge og så fullstendig som mulig.

Denne skjeve beskatningen har en samfunnsøkonomisk kostnad. Vi gir avkall på en viss del av den materielle velferden. Dersom en finner andre og billigere måter å nå klimamålene på, kan beskatningen dempes.

Debattanter som fokuserer på at elbilpolitikken er kostbar, kan med fordel utfordres til å presentere et åpenbart billigere alternativ som sikrer oppfyllelse av klimamålene.

Ett mulig slikt alternativ er kvotehandel med utslipp fra fossile drivstoff, i samsvar med EØS-avtalens bestemmelser om felles oppfyllelse med EU av utslippsmålet for 2030. Det er foreløpig uklart hvor stor del av utslippskuttene vi kan eller vil kjøpe oss ut av på denne måten.

Ifølge stortingsproposisjonen (Prop. 94 S 2018-2019, avsnitt 4.3.5) vil «Norges årlige adgang til å benytte kvoter fra kvotesystemet [… være] begrenset til 2 prosent av 2005-utslippene under innsatsfordelingen. I henhold til usikre beregninger vil adgangen utgjøre knapt 6 millioner kvoter over perioden 2021–2030», altså snaut 600 000 tonn CO2 per år. Det tilsvarer rundt 6 prosent av vårt nåværende klimagassutslipp fra veitrafikk og mindre enn 3 prosent av det samlede utslippet i norsk ikke-kvotepliktig sektor.

Men Bjertnæs (2019) legger til grunn at «det ikke vil være noen begrensinger i utslippshandelen mellom land» og at «Norge kan velge om utslippsreduksjonene skal gjennomføres hjemme eller ute». I så fall blir det i siste instans et verdispørsmål om vi skal kutte utslipp hjemme eller kjøpe kvoter ute. Utslippsmålene er sannsynligvis så krevende at det kan bli behov for begge deler.

Virkemidlene for å få ned klimagassutslippene fra tunge godsbiler står ikke i kø. EU er i ferd med å innføre utslippskrav for tunge lastebiler, etter liknende mal som for personbiler. Målet er 15 prosents reduksjon i nye lastebilers gjennomsnittlige CO2-utslipp fra 2019 til 2025 og nye 15 prosent innen 2030.

Det gjenstår å se hvor godt denne reguleringen vil virke eller monne. Innføring av nullutslippsteknologi for tunge godsbiler ser ut til å ligge et godt stykke fram i tid (Jordbakke m. fl. 2018, Kluschke m.fl. 2019).

Les mer

Bjertnæs G H M (2019). Effektive bilavgifter og bruk av bompenger. Samfunnsøkonomen 133(4): 20-28.

Finansdepartementet (2014). Høringsnotat – Omlegging av årsavgiften til avgift på trafikkforsikringen. Saksnr. 13/5262, 18.12.2014.

Fridstrøm L (2019). Dagens og morgendagens bilavgifter. TØI-rapport 1708, Transportøkonomisk institutt, Oslo.

Jordbakke G, Amundsen AH, Sundvor I, Figenbaum E, Hovi I B (2018). Technological maturity level and market introduction timeline of zero-emission heavy-duty vehicles. TØI-rapport 1655, Transportøkonomisk institutt, Oslo.

Kluschke P, Gnann T, Plötz P, Wietschel M (2019). Market diffusion of alternative fuels and powertrains in heavy-duty vehicles: A literature review. Energy Reports 5: 1010-1024.

NOU 2007:8. En vurdering av særavgiftene. Finansdepartementet, Oslo.

Rødseth K L, Wangsness P B, Veisten K, Elvik R, Klæboe R, Thune-Larsen H, Fridstrøm L, Lindstad E, Rialland A, Odolinski K, Nilsson J-E (2019). Skadekostnader ved transport. TØI-rapport 1704, Transportøkonomisk institutt, Oslo.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen