En svensk utredning skulle tirsdag i forrige uke presentere et forslag til en ny svensk kilometeravgift for tunge kjøretøy. Den svenske regjeringen ville plutselig ikke ha noen pressekonferanse om utredningen den hadde bestilt (SOU 2017:11), men nå er utredningen uansett trykket og offisiell.

En svensk utredning skulle tirsdag i forrige uke presentere et forslag til en ny svensk kilometeravgift for tunge kjøretøy. Den svenske regjeringen ville plutselig ikke ha noen pressekonferanse om utredningen den hadde bestilt (SOU 2017:11), men nå er utredningen uansett trykket og offisiell.

Utredningen er på 997 sider, og selv om den ikke blir politisk akseptert direkte, er det to interessante sider ved forslaget som er verdt å notere seg; den ene er at et flerårig forskningsarbeid ligger til grunn for avgiften, den andre er at avgiftssystemet er utformet for å skape innovasjon.

Forslaget innebærer at også norske lastebiler som kjører inn i Sverige må betale den nye avgiften.

Kamerabasert kontroll

Avgiften skal, om den klarer seg gjennom de politiske utfordringene, innføres 1. mai 2021, og den har som hovedhensikt å internalisere den tunge trafikkens slitasje- og miljøkostnader.

Forslaget gjelder svenske og fremmede lastebiler og kombinasjoner på minst 12 tonn. Eieren av en slik lastebil må være tilknyttet en godkjent tjenesteleverandør som lagrer informasjon om hvor lastebilen brukes på de svenske veiene. Tjenesteleverandøren rapporterer til en etat, og avgiften betales én gang i måneden. Dersom en lastebil er i Sverige bare av og til, kan man kjøpe en billett.

Gjennom kameraovervåkning blir det kontrollert at dataene er riktige. Avgiften – svenskene omtaler den som en vägskatt – gjelder på alle svenske statlige og kommunale veier og gater og er på 0,38–1,69 kroner per kilometer, avhengig av kjøretøyets vekt, antall aksler, EURO-klasse (miljøstandard på motoren) og om det har tilhenger eller ikke. Det er samme avgift på alle typer veier.

Sverige hadde en kilometeravgift for dieselbiler frem til 1993. Den ble avskaffet dels på grunn av at den var kostbar og dels fordi den krevde grensekontroller som ikke passet med et mer åpent Europa.

Samtidig har svensk transportpolitikk alltid vært grunnlagt på samfunnsøkonomisk effektivitet, og på at alle typer trafikk og brukere skal betale sine marginale samfunnsøkonomiske kostnader. Deretter bestemmer markedet hvilke transporttyper som skal brukes.

Samme politikk finnes i grunnen i det Eurovignett-direktivet som regulerer tillatt avgift på tunge kjøretøy i Europa. Det er tillatt å innkreve avgifter for slitasje, luftforurensninger og støy, det er tydelige regler for hvordan man skal utregne avgiftene, og det finnes et tak på nivåene. Under dette taket er det også mulig å variere avgiften, avhengig av køsituasjonen. Regelverkets hensikt er å motvirke avgiftssystem som hindrer fri bevegelse.

Det svenske motivet for en ny avgift er dels å internalisere (la brukere betale) de samfunnsøkonomiske kostnadene. Men om vi regner litt på det, er dette argumentet ikke en selvfølge, ettersom nye svenske dieselavgifter betyr at flere av lastbilene allerede betaler sine samfunnsøkonomiske kostnader.

Et annet argument er mer fremtidsrettet, dieselavgiften kommer ikke til å være styrende lenger, da flere alternative drivstoffer kommer til å finnes. Videre vil svenskene skape rettferdighet mellom lastbiler fra Sverige og lastbiler fra andre land gjennom at alle betaler der de kjører, Sverige vil gå fra nasjonale skatter til territorielle skatter. Dette er en utvikling vi ser i flere land som Tyskland, Belgia, Sveits, Ungarn med flere.

Hvor stor skal avgiften være?

Avgiften skal tilsvare den marginale slitasje- og miljøkostnaden for å kjøre på veien, ifølge den svenske politikken.

Da avgiften ble diskutert i Sverige for noen år siden, viste forskere til at grunnlaget ikke var godt nok. Det gjelder tre deler – hva er slitasjen fra ulike lastbiler i Sverige, hva er prisen for den marginale slitasjen og hva er miljøkostnadene?

TØIs motstykke i Sverige, VTI, fikk ressurser å drive forskning omkring dette i flere år (VTI rapport 836/2014 og 914/2016).

Den klassiske «fjerdepotensregelen» sier at en aksel sliter på veien med fjerdepotensen av avviket fra en standard aksel (10 tonn). En aksel som veier 11 tonn tilsvarer da (11/10)^4 = 1,46 standard aksler (ESAL). Kunnskapen kommer fra eksperimenter i USA på 1950-tallet (AASHO), der man kjørte i stykker veier og beregnet denne effekten. Dette er et kritisk forhold for å beregne avgiften, og det er viktig at det blir riktig, ikke minst for de tunge skogstransportene i Nord-Sverige, men det fantes ingen test av regelen i Sverige.

VTI bygde tre ulike veityper basert på ulike vegnormaler. Veiene ble bygget i laboratorium med kontrollert temperatur, og deretter fikk en «Heavy Vehicle Simulator» kjøre i stykker veiene.

Konklusjon? Forskningen kan ikke si at den gamle «fjerdepotensregelen» ikke er riktig. Den svenske skatten baseres derfor på denne «fjerdepotensregelen».

For å beregne den marginale slitasjekostnaden må vi dertil vite hvor lenge en vei holder, den forkortede livslengden på grunn av ytterligere en standard aksel, rentekostnaden og kostnaden per kvadratmeter nytt veidekke. I prinsippet tenker vi slik:

En vei må alltid på ett eller annet tidspunkt i fremtiden ha nytt dekke. Ytterligere en lastebil gjør at vi må reparere veien litt tidligere. Marginalkostnaden er da kostnaden som kommer ved å forandre tidspunktet for å legge nytt dekke. Prinsippet bygger på internasjonal og svensk forskning.

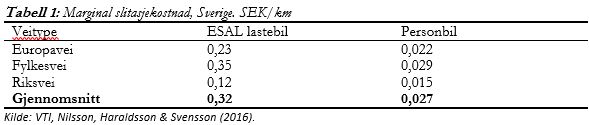

Med data fra det svenske veidirektoratets (Trafikverket) målinger av veiers nedbrytning, anskaffelse av veibelegning og trafikkmengder, beregnet VTI alle de komponentene som trengs for å beregne marginalkostnaden. Beregningen er for ulike veityper, for ESAL og for personbiler – som vist i tabellen under.

Vi hadde ventet de laveste marginale kostnadene på europaveier, som har best kvalitet, men VTI fant lavest kostnad på riksveier og, som ventet, høyest kostnad på fylkesveier.

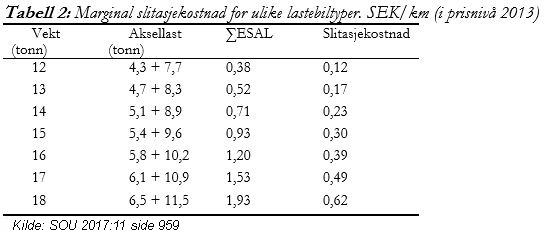

VTI kunne ikke forklare disse «unaturlige» forskjellene, derfor baseres den foreslåtte svenske avgiften på 0,32 kr per ESAL km på alle veier. Fra utredningen finner vi da kostnaden som er gjengitt i tabellen under, som for eksempel er regnet som [(4,3/10)^4+7,7/10)^4]*0,32=0,12 kr per kilometer.

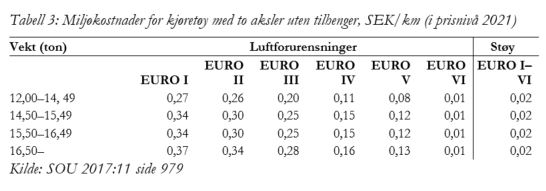

Til denne slitasjekostnaden legger svenskene kostnadene som vises i tabellen under – for luftforurensinger og støy fra lastbiler med to aksler. Beregningen kommer fra den såkalt Impact Pathway-metoden, der man beregner utslippene fra kjøretøyet, spredningen i luft, kjemisk konvertering og konsentrasjoner, som deretter gir en helsekostnad basert på sykdomseffekten.

Den samlede helsekostnaden blir sterkt avhengig av antall individer i miljøet med den høye konsentrasjonen av luftforurensinger. Denne forskjell mellom by og region har svenskene ikke tatt hensyn til. Det er, som vi vet, kraftig fallende utslipp som følge av ny renseteknologi (Euro) for tunge kjøretøy, og derfor blir avgiften lavere med ny teknologi i kjøretøyet.

I prinsippet gjøres samme beregning for støy fra lastebilen, støy som medfører helseskader. Her har svenskene valgt ett nivå for alle typer kjøretøy. Kanskje er dette mer å se som en finansiell avgift, den gir ikke lastebileiere noe insitament til å velge en mer stillegående lastebil.

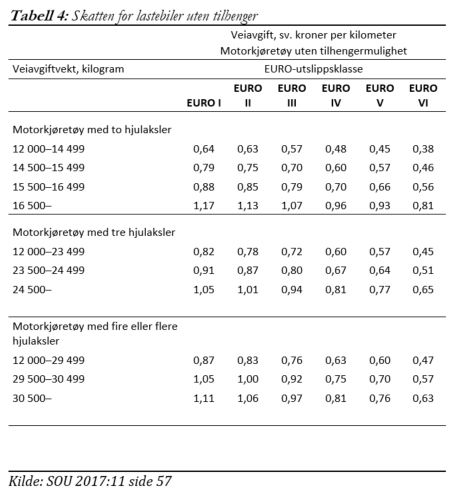

Deretter summeres de tre komponentene – slitasje, luftforurensninger og støy – til en avgift der også administrative kostnader er inkludert. De administrative kostnadene er 0,11 SEK/km. I en riktig marginalkostnadsbasert avgift burde de administrative kostnadene ikke inngå. Tabell 4 viser avgiften for lastbiler uten tilhenger.

En av de vanskeligste delene i den vitenskapelige designen er å finne troverdig informasjon om akselvekter for tunge kjøretøy. Dette er et problem både med tanke på å analysere årsakssammenhengene bak nedbrytning og når det gjelder å designe avgiften for ulike lastebiler.

Svenskene valgte å bruke «skattevekt», som dessverre ikke endrer seg etter hvor mye last kjøretøyet faktisk har. Det andre problemet ligger i å vite om lastebilen har tilhenger eller ikke. Svenskene har valgt at alle lastebiler med tilhengeruligheter skal betale avgift som om de alltid hadde tilhenger.

Valg av system

Et enkelt prinsipp kan brukes for systemet:

Er det mange kjøretøy per kilometer vei, bør vi installere systemet i veien (som bompenger), men er det mye vei per kjøretøy, er det billigere å legge systemet i lastebilen. Svenskene har valgt det siste, med GPS- informasjon fra lastebilene.

Det tekniske systemet i kjøretøyene har hittil blitt designet og levert av staten (som i Ungarn) eller vært basert på statlige krav og blitt levert av en privat aktør (Tyskland).

Det interessante er at svenskene ikke bestemmer det tekniske systemet; det er opp til lastebileieren å bestemme. Det svenske systemet er et deklarasjonsbasert system, der det er krav til den typen informasjon som lastebileieren skal kunne fremvise og krav om at systemet som brukes er godkjent, men ikke krav til hvilken teknikk som brukes.

Lastebilen må kunne vise hvor langt og på hvilke veier den har kjørt i Sverige. Sistnevnte trenger GPS-informasjon. Men de fleste kjøretøy har eller kommer til å ha denne typen informasjon installert; i lastebilens egne systemer, i bedriftens flåtestyringssystem, eller kanskje i mobilen. Dette systemet skal være koblet til en valgfri tjenesteleverandør som hver måned summerer antallet kjørte kilometer og sender det inn til etaten. Lastebileierne betaler deretter avgiften.

Dessverre er det ikke riktig så enkelt. Ettersom systemet ikke er designet av staten, og bare basert på deklarasjon, må staten kontrollere med stikkprøver at den rapporterte distansen er rimelig. Det kan ikke gjøres med systemet i kjøretøyet (ettersom staten ikke eier det), derfor må et statlig kontrollsystem installeres ved veien:

Kontrollkameraer settes opp ved svenskegrensen og på nærmere 400 steder i Sverige. Ved en stikkprøvekontroll må observasjonen fra kameraet harmonere med de rapporterte GPS-koordinatene fra lastebilen.

Norske lastebiler

Alle norske lastebiler som veier 12 tonn eller mer må betale den svenske avgiften. Dersom lastebilen bare er i Sverige nå og da, kan eieren via en webportal kjøpe en billett som gjelder en spesiell reise, men er lastebilen i Sverige oftere, regner svenskene med at også nordmenn vil holde seg til systemet.

Det kommer til å bli mer kostbart å kjøre gjennom Sverige, spesielt med lastebiler som er eldre og har dårligere luftforurensingsegenskaper. Det kan derfor være at de mest skitne lastebilene stopper i Norge; det er en utvikling som kunne registreres i Sverige da tyskerne innførte miljødifferensierte tariffer.

Det andre som vil skje er at all import og eksport med lastebil til og fra Norge blir dyrere. Dette vil påvirke norsk konkurresekraft, men også til dels konkurranseforholdet mellom transportslag i Norge.

Kommer, eller kommer ikke?

Vi ser at avgiften vil kunne redusere lastebiltrafikken i Sverige med 4–5 % samtidig som den øker transportene på jernbane og sjø. Det regnes også med flere tunge kjøretøy (men flere aksler) som gir lavere kostnad per lastet tonn og muligens renere lastebiler. Den foreslåtte svenske avgiften er ikke høy i internasjonal målestokk, takket være at den baseres på en forskningsbasert marginalkostnadsmodell.

Som i alle diskusjoner om kilometeravgift, er det industrier med lange avstander som får høyest kostnad. I Sverige er det trevareindustrien, næringsmiddelindustrien og skogbruket som får størst kostnadsøkning, med mellom 0,4 % og 0,6 %. Kombinasjonen av tunge kjøretøy og lange avstander gir den høyeste avgiften.

Eller vi kan også si at kombinasjonen av tunge kjøretøy og lange avstand gir de høyeste samfunnsøkonomiske kostnadene, som i dag ikke blir betalt.

Ettersom de nevnte industriene er lokalisert i fylkene i Sverige med færrest alternative arbeidsplasser, er det politisk vanskelig å internalisere disse kostnadene. Det var den nå sittende regjeringen som bestilte utredningen i april 2015, og nå, to år og 997 sider senere, er de mindre glade for ideen, ettersom prinsippene og forslaget ikke gir mulighet for geografiske subvensjoner (Svenska Dagbladet 27/2 2017).

Når det nå nærmer seg valgåret 2018, er det ikke umulig at alle 997 sidene går i søppelbøtten, denne gang også.

Men før eller senere kommer inntektene fra drivstoffavgiften til staten å synke så lavt at staten i Sverige må finne opp andre måter å generere inntekter fra transport på. Og da er vi tilbake til et system som trolige ikke er som det norske bompengesystemet (ettersom det er mye vei og lite kjøretøy), men er GPS-basert.

Vi får bare håpe at systemet, om det ikke innføres nå, vil være basert på like god forskning også i fremtiden.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen