Praktisk talt alle bilavgiftene og -tilskuddene er på en eller annen måte CO2-differensierte.

Alt i alt innebærer dagens avgifter at privatbilistene i gjennomsnitt avkreves over 11 000 kr for hvert tonn CO2 de slipper ut. Dette er hele forklaringen på at vi har verdens overlegent høyeste elbilandel. En gjennomsnittlig dieselbil medfører gjennom livsløpet CO2-relaterte avgifter på mer enn en halv million kroner.

Veitrafikken er i Norge belagt med en rekke ulike avgifter og betalingsordninger. Dels ligger avgiftene på kjøretøyet, dels ligger de på drivstoffet, dels kreves de opp på bestemte deler av veinettet, i form av bompenger eller fergebilletter. I noen få tilfeller yter det offentlige også direkte tilskudd (subsidier) til kjøp av visse typer godsbiler, eller det offentlige dekker en utgift som bilbrukerne ellers måtte ha betalt av egen lomme.

Når en summerer sammen alle betalingsordningene i veitrafikken som har sammenheng med CO2-utslippet, hvor høy blir da den samlede avgiftsbelastningen per tonn CO2? Hvordan kan en regne får å finne svar på dette?

Drivstoffavgiftene

Drivstoffavgiften er sammensatt av en ‘veibruksavgift’ og en ‘CO2-avgift’, begge regnet i kroner per liter. CO2-utslippet er direkte proporsjonalt med drivstofforbruket. Hele drivstoffavgiften – ikke bare CO2-komponenten – virker derfor i realiteten som en avgift på CO2-utslipp. For kjøperne av drivstoff – og for samfunnsøkonomien mer generelt – er det knekkende likegyldig hva vi kaller de ulike delene av avgiften. Det er summen av veibruksavgiften og CO2-avgiften som påvirker atferden.

Særlig åpenbart er dette når en sammenlikner bensin- og dieseldrevne kjøretøy med batteri- og hydrogenelektriske. Sistnevnte er i praksis fritatt for både veibruksavgift og CO2-avgift. Men også dersom vi skal sammenlikne ulike kjøretøy med forbrenningsmotor, vil den relevante avgiftsforskjellen omfatte hele drivstoffavgiften.

En kan innvende at veibruksavgiften er et forsøk på å la bilistene betale for andre ulemper ved bilbruk enn CO2-utslippet. Men dette forsøket er nesten fullstendig mislykket. Køkostnadene – den viktigste ulempen – varierer helt på tvers av drivstofforbruket. Heller ikke støy, veislitasje, ulykker eller lokal forurensing er særlig nært forbundet med drivstofforbruket (Rødseth m.fl. 2019, Fridstrøm 2019). Bare CO2-utslippet prises på en potensielt treffende måte.

En liter bensin gir 2,32 kg CO2 ved forbrenning, og en liter diesel 2,66 kg. Omregnet til CO2-pris utgjorde avgiften på bensin i 2019 kr 2770 per tonn CO2 (ekskl. moms). Dieselavgiften tilsvarte kr 1940 per tonn CO2.

Kjøpsavgiftene

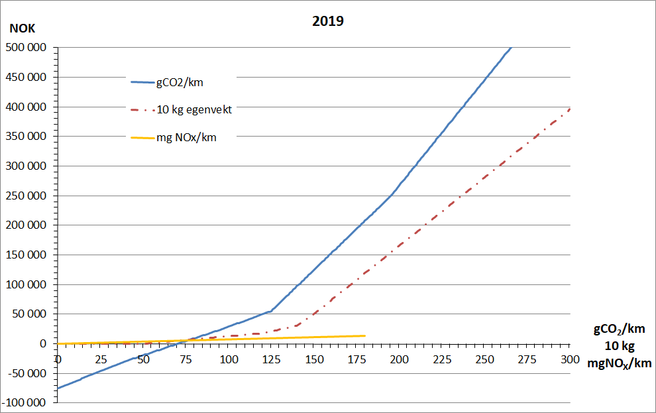

Engangsavgiften på personbiler består, foruten vrakpantavgift, av en CO2-komponent, en vektkomponent og en liten NOX-komponent (Fig. 1).

CO2-komponenten er negativ dersom utslippet er mindre enn 70 gCO2/km ved typegodkjenningstesten NEDC. I disse tilfellene kommer altså CO2-komponenten til fradrag etter at vekt- og NOX-komponentene er beregnet.

Stigningsforholdet til CO2-kurven angir hvor mye bilkjøperen må betale for et ekstra gram CO2-utslipp per km (gCO2/km), slik det måles ved typegodkjenningstesten i laboratoriet. Kurven stiger brattere og brattere; den er ‘progressiv’.

Om vi regner med at bilene har en livslang kjørelengde på 260 000 km og tar hensyn til at utslippet i virkelig trafikk er ca. 40 prosent høyere enn i laboratoriet (Tietge m. fl. 2019), svarer 1 gCO2/km ved typegodkjenningen til 364 kg CO2 i virkelig trafikk i løpet av bilens levetid.

Fig. 1. Engangsavgiften for personbiler i Norge 2019. Kilde: lovdata.no.

Som en forenklet beregning kan vi sammenlikne to punkter på avgiftskurven og kalkulere det gjennomsnittlige stigningsforholdet mellom disse to punktene. Om vi regner forskjellen fra 0 til 150 gCO2/km for bensinbiler og fra 0 til 200 gCO2/km for dieselbiler, får vi implisitte utslippspriser på henholdsvis ca. kr 3650 og kr 4690 per tonn CO2.

Ved å regne 40 prosent avvik mellom virkelig og laboratoriemålt utslipp, i samsvar med EU-gjennomsnittet, har vi trolig overvurdert utslippet i Norge, da marsjfarten på norske hovedveier er vesentlig lavere og mer energiøkonomisk enn i EU. Om vi istedenfor 40 legger til grunn 30 prosent misvisning ved typegodkjenningstesten, blir CO2-utslippsprisen høyere, nærmere bestemt 14/13 = ca. 1,08 ganger så høy.

Alt i alt tar vi neppe for sterkt i om vi anslår utslippsprisen implisitt i CO2-komponenten i engangsavgiften for personbiler til i gjennomsnitt 4000 kr per tonn CO2.

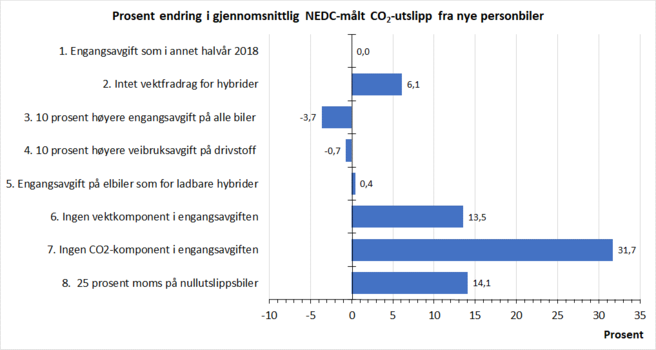

I tillegg kommer vektkomponenten i engangsavgiften, som også har betydelig effekt på CO2-utslippet, fordi den stimulerer til kjøp av lettere biler, og dessuten til kjøp av ladbare hybrider, siden disse får ‘rabatt’ på vekten. Fridstrøm & Østli (2018) anslo at i fravær av vektkomponenten ville det gjennomsnittlige CO2-utslippet fra nye personbiler i Norge i 2016 ha vært snaut 14 prosent høyere enn det faktisk ble. Tilsvarende tall for CO2-komponenten ble anslått til 32 prosent, mens gjeninnføring av moms på elbiler ble beregnet å ville gi opphav til 14 prosent høyere CO2-utslipp fra nye personbiler (Fig. 2).

Fig. 2. Beregnede relative endringer i gjennomsnittlig typegodkjent CO2-utslipp fra nye personbiler per 2016, under gitte forutsetninger om endret avgiftssystem. Kilde: Fridstrøm & Østli (2018).

Dermed kan hver av disse to insentivene (vektkomponenten og momsfritaket) grovt anslås å tilsvare 14/32 av karbonprisen implisitt i CO2-komponenten, m.a.o. ca. kr 4000 x 14/32 = kr 1750 per tonn CO2 for personbiler.

Således kan momsfritaket for elbiler og vektkomponenten og CO2-komponenten i engangsavgiften for personbiler til sammen anslås å tilsvare en CO2-pris på kr 1750 + 1750 + 4000 = kr 7500 per tonn.

Samlet utslippspris

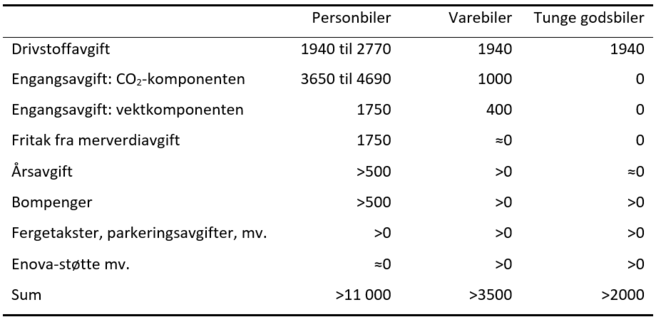

Med tillegg av trafikkforsikringsavgiften (årsavgiften), som elbilene er fritatt fra, og bompengene og fergebillettene, der elbilene får rabatt, blir den samlede implisitte karbonprisen for norske personbiler minst kr 11 000 per tonn CO2 (Tabell 1).

En gjennomsnittlig dieselbil med utslipp på 188 gCO2/km i virkelig trafikk medfører etter dette CO2-relaterte avgifter på kr 537 000 i løpet av levetiden.

Tabell 1. Beregnede komponenter i prisen på CO2-utslipp. Kroner per tonn CO2 per 2019.

For varebiler er satsene i engangsavgiften grovt regnet en fjerdedel av satsene for personbiler. Dermed kan karbonprisen implisitt i CO2-komponenten av engangsavgiften grovt anslås til minst 1000 kr per tonn. I tillegg kommer drivstoffavgiften, med 1940 kr per tonn, vektkomponenten i engangsavgiften og alle de andre avgiftslettelsene for elektriske varebiler. På toppen av det hele kommer Enovas og Miljødirektoratets tilskuddsordninger for nullutslipps varebiler. I sum utgjør den implisitte CO2-prisen for varebiler minst 3500 kr per tonn, forsiktig anslått. Momsfritaket får nesten ingen virkning for varebiler, da de fleste kjøperne er momsregistrerte foretak, som fører eventuell inngående moms til fradrag i merverdiavgiftsregnskapet.

For tunge godsbiler er karbonprisen trolig ikke stort høyere enn de 1940 kr per tonn CO2 som tilsvarer drivstoffavgiften på diesel. Den miljødifferensierte årsavgiften gjelder riktignok kun dieseldrevne kjøretøy, og er således til en viss grad CO2-differensiert, men avgiftsnivået for lastebiler i Euro VI-klassen er så bagatellmessig at det ikke har betydning for CO2-utslippet. Av litt større betydning er trolig bompengeordningene, i den grad disse gir helt eller delvis fritak for lastebiler med nullutslipp. Enovas investeringsstøtte for nullutslippskjøretøy vil kunne trekke i samme retning, etter hvert som teknologien modnes og flere aktører overveier å anskaffe utslippsfrie godsbiler.

Den anbefalte CO2-prisen til bruk i samfunnsøkonomiske analyser er til sammenlikning 1000 kr per tonn (Hoel m.fl. 2020). Kvoteprisen i EU er for tiden ca. 300 kr per tonn.

Konklusjon

Når en skal vurdere hvilken karbonpris veitrafikantene står overfor, må en ta flere avgifter i betraktning enn den som vanligvis omtales som ‘CO2-avgiften’: Den lille CO2-komponenten i drivstoffavgiften utgjør, som vi har vist, i de fleste tilfeller bare en beskjeden del av karbonprisen – anslagsvis 5 prosent for personbiler, rundt 15 prosent for varebiler og rundt 25 prosent for tunge lastebiler.

Når en summerer sammen alle CO2-differensierte avgifts- og tilskuddsordninger, blir den implisitte karbonprisen for personbiler i Norge i størrelsesorden 11 000 kroner per tonn CO2. Da er CO2-prisene implisitt i de enkelte avgiftskomponentene gjennomgående forsiktig anslått.

For varebiler kan prisen grovt anslås til minst kr 3500 per tonn. For tunge godsbiler, derimot, er prisen ikke stort høyere enn de nesten 2000 kr per tonn CO2 som er innbakt i drivstoffavgiften.

Det hører likevel med i bildet at bilavgiftene fyller flere formål enn å begrense klimagassutslippene. Først og fremst gir avgiftene inntekt til statskassen. Dessuten bidrar avgiftene til en viss grad til å redusere kø, støy, veislitasje og lokal forurensning. Men på disse punktene er avgiftene lite treffsikre.

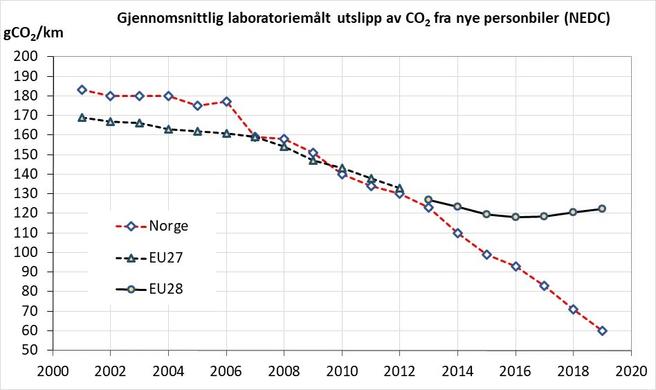

Gjennom avgiftssystemet møter personbilistene en pris for CO2-utslipp som er grovt regnet ti ganger så høy som den anbefalte karbonprisen i samfunnsøkonomiske analyser, og 30–40 ganger så høy som kvoteprisen i EU. Stilt overfor denne høye CO2-prisen velger stadig flere foretak, familier og personer utslippsfrie personbiler. Vi kan oppvise verdens overlegent høyeste elbilandel og Europas uten sammenlikning bratteste nedgang i utslippene fra nye biler (Fig. 3).

De relativt sett lavere prisene på CO2-utslipp fra varebiler og lastebiler forklarer samtidig hvorfor elektrifiseringen går vesentlig tregere innenfor disse kjøretøysegmentene.

Overbeskatningen av veitrafikkens CO2-utslipp har en samfunnsøkonomisk kostnad, som dels består i at vi som nasjon importerer dyrere biler enn nødvendig, dels i at kjøperne ledes til å velge andre bilmodeller enn de ville ha gjort dersom alle biler ble likebehandlet i avgiftssystemet.

Det kan hevdes at vi ender opp med en dårligere bilpark, målt etter kjøretøyenes rekkevidde, energifyllingstid og annenhåndsverdi, enn vi ville ha gjort uten elbilprivilegiene.

Fig. 3. Gjennomsnittlig CO2-utslipp fra nye personbiler ifølge typegodkjenningen i EU og i Norge 2001–2019. Kilde: Fridstrøm & Østli (2020).

Mange – ikke minst økonomer – vil nærmest på instinkt hevde at overbeskatningen av CO2 er meningsløs, dyr og skadelig. Når vi vet at politikken gir samfunnsøkonomisk tap, må dette lede til omlegging. Men en slik slutning er en logisk kortslutning. Det er elementær argumentasjonslære at en ikke kan trekke normative konklusjoner ut fra kun deskriptive premisser (Næss 1973). Slutningen er gyldig bare på det normative premisset at maksimal verdiskaping har forrang framfor klimaforpliktelsene.

Om vi legger det motsatte premisset til grunn – at klimamålene går foran økonomisk velstand – er overbeskatningen ikke nødvendigvis urasjonell klimapolitikk. Den kan være hensiktsmessig hvis Norge skal nå sine klimamål i ikke-kvotepliktig sektor gjennom innenlandske utslippskutt.

Les mer

Fridstrøm L (2019): Dagens og morgendagens bilavgifter. TØI-rapport 1708, Transportøkonomisk institutt, Oslo.

Fridstrøm L (2020): Prisen på CO2-utslipp i veitrafikken. Kommer som TØI-rapport, Transportøkonomisk institutt, Oslo.

Fridstrøm L, Østli V (2018): Etterspørselen etter nye personbiler analysert ved hjelp av modellen BIG. TØI-rapport 1665, Transportøkonomisk institutt, Oslo.

Fridstrøm L, Østli V (2020): Direct and cross price elasticities of demand for gasoline, diesel, hybrid and battery electric cars: the case of Norway. European Transport Research Review (under review).

Hoel M, Moss A, Vennemo H (2020): Kalkulasjonspris for CO2 og utslipp av CO2 i transportmodellene. Vista Analyse rapport 3.

ICCT (2020). European Vehicle Market Statistics. Pocketbook 2019/20. International Council on Clean Transportation, Berlin.

Næss A (1973). En del elementære logiske emner. 10. utg. Universitetsforlaget, Oslo.

Rødseth K L, Wangsness P B, Veisten K, Høye A K, Elvik R, Klæboe R, Thune-Larsen H, Fridstrøm L, Lindstad E, Rialland A, Odolinski K, Nilsson J-E (2019). Eksterne kostnader ved transport i Norge. Estimater av marginale skadekostnader for person- og godstransport. TØI-rapport 1704, Transportøkonomisk institutt, Oslo.

Tietge U, Díaz S, Mock P, Bandivadekar A, Dornoff J, Ligterink N (2019). From laboratory to road. A 2018 update of official and “real-word” fuel consumption and CO2 values for passenger cars in Europe. ICCT, Berlin.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen