|

Nigel Halpern er førsteamanuensis i luftfart og reiseliv ved Høgskolen i Molde. nigel.halpern@himolde.no |

AV NIGEL HALPERN

SAS har overlevd den ene krisen etter den andre, men hvor lenge kan og skal det fortsette?

Reaksjonene var mange da den norske stat nok en gang bidro økonomisk til å holde liv i den nasjonale dinosauren ved selskapets nær-døden-opplevelse på slutten av fjoråret. Det høye lønnsnivået hos både ansatte og ledere skapte overskrifter, og prosessen fram til da redningen ble sikret i tolvte time levnet liten tvil om at SAS har store strukturelle utfordringer med røtter i selskapets historie.

Problemene til SAS er enda mer komplekse enn det som hittil har kommet frem, og selskapets strategi for fremtiden og utviklingen i markedet øker ikke sannsynligheten for overlevelse.

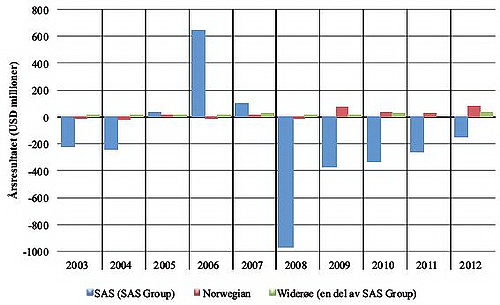

SAS har ikke registrert et positivt årsresultat siden 2007 og har bare unngått røde tall tre ganger siden 2003. Rivalen, Norwegian, har registrert overskudd de siste fire årene, og helt marginale tap i forhold til SAS siden 2003 (se figur 1). Årsresultatet for SAS i 2012 var på minus 985 millioner svenske kroner (minus 878 millioner norske kroner). Tilsvarende tall for Norwegian var 457 millioner norske kroner i pluss.

Figur 1. Årsresultater for utvalgte selskaper. Datakilde: Flightglobal Pro. Merk: 2012-data for SAS Group er fra januar–oktober; valuta konvertert fra SEK/ NOK til USD ved bruk av valutakurs i desember hvert år.

På konkursens rand lanserte SAS en ny strategi kalt 4Excellence Next Generation (4XNG). Strategien har som mål å kutte kostnader med 3 milliarder svenske kroner, samt å skaffe selskapet tilsvarende beløp gjennom realisering av verdier, blant annet gjennom salg av SAS Ground Handling og Widerøe (Swissport har signert en intensjonsavtale om å ta over SAS Ground Handling, der første trinn er å etablere et felles selskap hvor Swissport eier 51 prosent, mens SAS Group eier resten). 100 prosent salg av Widerøe betyr ikke bare tap av en konsekvent lønnsom del av selskapet, men kan også frigjøre Widerøe til å skaffe seg jetfly og konkurrere med SAS på de mer trafikkerte innenriksrutene.

4XNG hjalp SAS til å sikre utvidelsen av sin kredittfasilitet fra 3,1 til 3,5 milliarder svenske kroner. Kassakreditten ble stilt tilgjengelig av gjeldende långivere og de største aksjonærene inkludert regjeringene i Norge, Sverige og Danmark samt Knut & Alice Wallenberg Foundation. Betingelsene for utvidelsen var (1) redusert avhengighet av eksterne kredittfasiliteter og (2) fagforeningsavtalene som ble undertegnet på slutten av fjoråret. 4XNG vil føre til at administrasjonen sentraliseres i Sverige og til 40 prosents reduksjon i arbeidsstyrken. Norges andel av arbeidsstyrken vil reduseres fra 36 til 31 prosent.

Problemene til SAS er mangfoldige og dypt rotfestet. Selskapet har slitt i de siste årene på grunn av høye kostnader, lav fleksibilitet og operasjonell ineffektivitet som følge av at SAS bærer arven av å være et trenasjonalt flyselskap og en såkalt flag carrier. I tillegg har konkurransen blitt intensivert kraftig i det som tradisjonelt har vært selskapets viktigste marked, Skandinavia.

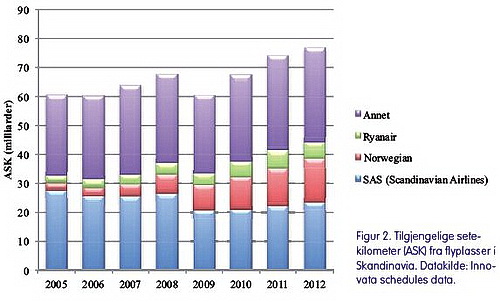

For eksempel: Tilgjengelige setekilometer (ASK) på direkteruter med avgang fra flyplasser i Skandinavia vokste fra 60,4 milliarder i 2005 til 76,7 milliarder i 2012 (se figur 2). Norwegian sto for 75 prosent av veksten med 12,2 milliarder ekstra ASK. Det irske lavkostflyselskaper Ryanair vokste med 5,4 milliarder. SAS hadde en nedgang på 3,9 milliarder. På slutten av 2012 var 70 prosent av SAS sine kortdistanseflygninger utsatt for konkurranse fra lavkostflyselskaper. Norwegian alene konkurrerer på rundt 60 prosent av SAS’ kortdistanseruter.

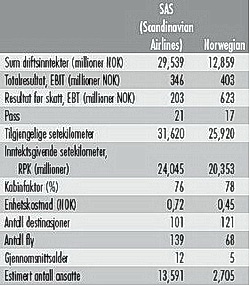

Siden Norwegian utviklet seg til å bli et lavkostflyselskap i 2002, har selskapet blitt en nokså mektig aktør, og det har i dag 259 nye fly i ordre. Dette vil tillate flyselskapet å utvide sin flåte fra 68 fly til rundt 200 innen år 2020. Det vil bety at de har en større flåte enn SAS, som for tiden opererer en blandet flåte av 139 fly. Det vil også bety at Norwegian har en av de yngste, mest moderne og kostnadseffektive flåtene i Europa. Norwegian har allerede en ung flåte med en gjennomsnittlig flyalder på 5,2 år i forhold til 12,8 år for SAS. Norwegian har også en enhetskostnad på 0,45 norske kroner i forhold til 0,72 kroner for SAS. Disse og andre nøkkeltall for de to flyselskapene finnes i tabell 1. Avstandene vil trolig bare øke ettersom Norwegian fortsetter å ekspandere.

Tabell 1. Nøkkeltall for SAS (Scandinavian Airlines) og Norwegian, 2012. Datakilde: Årsrapporter; Flightglobal Pro. Merk: SAS (Scandinavian Airlines) raporterer i SEK. 1 SEK = 0.89 NOK.

Det burde også bekymre SAS at mange av de tradisjonelle og mer vellykkede flag carrier-flyselskapene i Europa har omfattende langdistansenettverk som genererer høy fortjeneste fra førsteklasse- og businessklassebilletter. SAS opererer kun et lite nettverk av langdistanseflyruter selv og har i den senere tid i stedet fokusert hovedsakelig på businessmarkedet innenfor kortdistanse. Flyselskapet har nylig begynt å fokusere mer på fritidsmarkedet og vil i 2013 starte 45 nye flyruter, i stor grad fritid-kortdistanseflygninger. Dette betyr at de utsetter seg selv stadig mer for blodbadpreget konkurranse i Europa fra lavkostflyselskap, og det med en forretningsmodell om fortsatt i stor grad er utviklet for businessmarkedet.

Europeiske lavkostflyselskap har tradisjonelt funnet det vanskelig å lykkes med langdistanseflygninger, og langdistanse har derfor vært en relativt trygg havn for de mer tradisjonelle flag carriers. En rekke lavkostflyselskap har prøvd, men endt i fiasko – for eksempel Laker Airways, Zoom og Oasis Hong Kong. AirAsia X lanserte lavkost-langdistanseflygninger fra Kuala Lumpur til London i 2009 og Paris i 2011, men la ned rutene i 2012. Til tross for dette mener Norwegian at de kan lykkes i dette markedet, spesielt på grunn av kostnadseffektiviteten til de åtte nye Boeing 787 Dreamliner-flyene som de vil bruke. Norwegian opererer allerede fra Oslo til Dubai, og vil starte ruter fra Oslo til Bangkok, New York og Fort Lauderdale dette året.

SAS har forbedret seg og redusert tapene de siste årene. 4XNG vil fortsette å bringe SAS litt nærmere lavkostkonkurrentene i form av lavere enhetskostnader og en mer strømlinjeformet organisasjon, noe som gir selskapet muligheten til å være med i konkurransen. Men SAS har fremdeles store uløste utfordringer, og det er mye som tyder på at vi er vitne til den langsomme og smertefulle døden til en statsstøttet dinosaur som burde ha vært utryddet for flere år siden.

Selskapet har vært for tregt til å tilpasse seg endringer i luftfartsindustrien og synes nå å være ute av stand til å ta igjen det forsømte. Etter 4XNG vil det ikke være mye mer selskapet kan gjøre for å redusere kostnadene betydelig, og de fleste av selskapets eiendeler er blitt solgt.

SAS overlevde krisen i 2012 ved å nok en gang bli reddet av sine eiere og flyr videre, enn så lenge, men fremtiden ser på ingen måte lys ut.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen