Regjeringens klimaplan ble framlagt 8. januar. Hovedgrepet i planen synes å være en opptrapping av CO2-avgiften til 2000 kroner per tonn i 2030.

Allmenn karbonprising er i utgangspunktet den mest kostnadseffektive måten å kutte klimagassutslipp på, dvs. den måten som innebærer minst tap av velferd og verdiskaping.

En CO2-avgift på 2000 kr tonnet er noenlunde godt i samsvar med den karbonprisbanen Samferdselsdepartementet (2020) fastla i brev av 3.7.2020. Her anbefales en pris på kr 1500 per tonn CO2 i 2020, som for framtidige år oppjusteres i tråd med diskonteringsrenten for samfunnsøkonomiske analyser, dvs. med 4 prosent per år de første 40 årene (Finansdepartementet 2014). Det innebærer en pris på kr 2220 per tonn CO2 i 2030 og kr 4865 i 2050. I dag er avgiften på kr 590 per tonn.

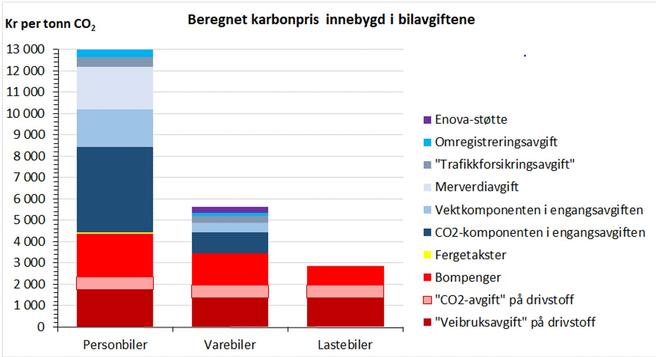

I en del sektorer vil en CO2-avgift på kr 2000 innebære en 3-4-dobling av kostnaden ved å slippe ut klimagass. Men i veitransportsektoren vil den relative økningen i de fleste tilfeller være vesentlig mer beskjeden – for personbilistene bare 10–12 prosent.

Det skyldes at privatbilistene, i valget mellom elmotor og forbrenningsmotor, allerede i dag betaler en CO2-pris på minst kr 13 000 per tonn.

For varebiler er den tilsvarende CO2-prisen minst kr 5600 per tonn. For lastebiler beregner vi prisen til snaut kr 3000 per tonn CO2, dersom en legger til grunn at diesellastebilene i gjennomsnitt betaler én krone per km i bompenger, mens nullutslippslastebilene, når de kommer på markedet, vil skjære helt klar av bompenger.

Karbonprisen i veitransport

Til grunn for disse anslagene ligger karbonprisberegningene som er oppsummert i Fig. 1. Beregningene bygger på tall per 2019 som tidligere er publisert i Samferdsel (Fridstrøm 2020a), men som nå er oppdatert til 2021.

Fig. 1. Anslått implisitt karbonpris i veitransport i 2021, etter avgiftsart og kjøretøytype

Karbonprisen er, i vår kontekst, å forstå som den ekstra skatte¬utgiften som foretak og forbrukere pådrar seg når de kjøper, eier og bruker kjøretøy som gir ett tonn større CO2-utslipp enn alternativet.

Mer konkret er karbonprisen den skatteutgiften veibrukerne kan unngå ved å velge elbil, sykkel eller gange istedenfor et kjøretøy med forbrenningsmotor – eller, for den saks skyld, ved å avstå fra å reise eller sende varer.

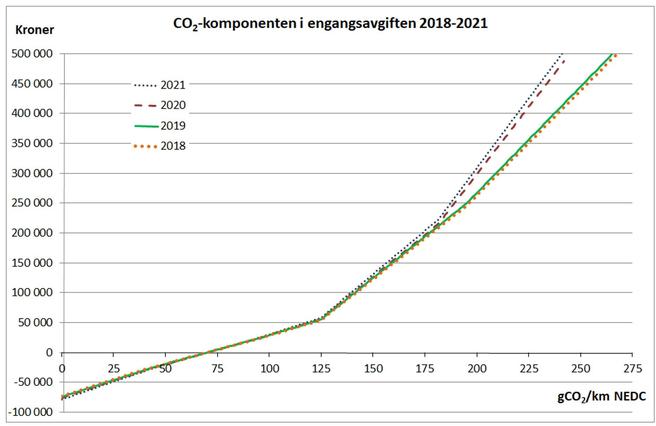

Den viktigste del av karbonprisen for personbiler er CO2-komponenten i engangsavgiften (Fig. 2). For å regne ut hvilken utslippskostnad denne avgiften innebærer, tar vi utgangspunkt i stigningsforholdet til avgiftskurven og regner sammen alt utslipp i løpet av bilens levetid, siden avgiften jo bare betales én gang for hver bil.

Litt avhengig av hvor høyt på kurven vi befinner oss, vil prisen variere noe. Et forsiktig anslag på den gjennomsnittlige karbonprisen implisitt i CO2-komponenten for personbiler er 4000 kr per tonn CO2.

Fra og med 2020 er den utskjelte NEDC-laboratorietesten for typegodkjenning erstattet av den mer realistiske WLTP-prosedyren. Det anslås at WLTP gir gjennomgående 24 prosent høyere CO2-utslippstall for en gitt personbil enn NEDC. I samsvar med dette er avgiftskurven fra og med 2020 forskjøvet ca. 24 prosent til høyre, uten at dette medfører noen de facto endring i avgiftsnivået.

Det er således ikke riktig, som anført av en herværende skribent (Fridstrøm 2020b), at CO2-komponenten i engangsavgiften er svekket etter 2019. Tvert imot er avgiften noe skjerpet i de øverste intervallene. Den er i 2020 og 2021 blitt enda mer ‘progressiv’. I Fig. 2 er WLTP-tallene for 2020 og 2021 ‘oversatt’ tilbake til NEDC-enheter.

Fig. 2. CO2-komponenten i engangsavgiften på personbiler hvert år 2018-2021. Nominelle kroner.

Eierskapsavgiften

Den tidligere årsavgiften er nå omdøpt til ‘trafikkforsikringsavgift’. Bakgrunnen er at avgiften innkreves via forsikringsselskapene, som ledd i deres fakturering.

Vi skriver betegnelsen i anførselstegn, fordi den er nokså misvisende. Avgiften avhenger ikke av forsikringspremien eller av typen forsikring, men kun av bilens drivlinje og eventuelle partikkelfilter.

Fra 2021 må også eiere av elbiler svare avgift. Uten denne eierskapsavgiften ville karbonprisen for personbiler ha vært enda 1000 kroner høyere, altså minst kr 14 000 per tonn CO2.

Å kalle en spade for en spade

For varebiler og lastebiler er karbonprisen vesentlig lavere enn for personbiler, henholdsvis kr 5630 og kr 2840 per tonn CO2, ifølge våre beregninger. Den viktigste delen av CO2-prisen for dieseldrevne lastebiler er drivstoffavgiften, som utgjør kr 1940 per tonn CO2. Da har vi lagt sammen den såkalte ‘veibruksavgiften’ og den såkalte ‘CO2-avgiften’.

Det har stadig mindre mening å operere med disse to merkelappene. Når fru Glad fyller bensin på sin aldrende Jaguar, betaler hun en drivstoffavgift på kr 6,38 per liter, med moms kr 7,98. Men det er henne knekkende likegyldig hva myndighetene har valgt å kalle de ulike delene av avgiften.

Det er den samlede drivstoffavgiften som driver opp prisen og som får henne til å lure på om hun må droppe hytteturen til helga, eller eventuelt ta toget. Med en bensinpris på 16 kr per liter og et forbruk på 1,3 liter per mil, koster det henne nesten 1000 kr å kjøre de 47 milene tur-retur hytta på Ustaoset. I tillegg kommer bompengene. Hun overveier å skaffe seg en mindre tørst bil – eller kanskje til og med et totalavholdskjøretøy, som klarer seg helt uten flytende føde?

Når en stor og raskt økende del av bilistene ikke betaler ‘veibruksavgift’, slutter ordet å være betegnende og blir i stedet tilslørende. Realiteten er at både ‘veibruksavgiften’ og ‘CO2-avgiften’ fungerer som avgifter på CO2-utslipp: Om fru Glad ikke slipper ut CO2 når hun kjører, betaler hun heller ingen ‘veibruksavgift’. Og om hun kjøper seg en hipp liten moderne bensinbil av det gjerrige slaget, vil hun, for akkurat samme utkjørte distanse, betale vesentlig mindre ‘veibruksavgift’ enn med sin store gamle Jaguar.

Det er på tide vi tar konsekvensen av dette og døper om ‘veibruksavgiften’ til ‘CO2-avgift’. Tiden er overmoden for å begynne å kalle spaden for en spade.

Elbilene har ingen eksosutslipp. Men de øvrige eksterne kostnadene – ca. 70 prosent av dem – er praktisk talt de samme for elbiler som for hybrider, bensin- og dieselbiler (Rødseth m.fl. 2019; Fridstrøm 2019). Det dreier seg om forsinkelser og kø, veislitasje, ulykker og støy.

Om få år vil elbilene trolig stå for mer enn halvparten av veitrafikken. Hvor høy må elbilandelen bli før vi innser at vi ikke lenger kan (late som om vi kan) beskatte veibruken via drivstoffet?

Beregningene undervurderer karbonprisen

De fleste komponentene i CO2-prisen som er vist i Fig. 1, er forsiktig anslått. Det er flere grunner til at den reelle prisen trolig er høyere enn vist. De viktigste er disse:

1. Markedsstabilitetsreserven i EUs kvotesystem. Det er innført en mekanisme i kvotesystemet som innebærer at etter 2022 vil ubrukte, overflødige kvoter bli slettet etter bestemte regler. Elektrifisering av bilparken vil medføre økt etterspørsel etter strøm og trolig føre til at færre kvoter blir slettet. Klimagevinsten ved elektrifisering blir dermed noe mindre enn det unngåtte utslippet fra biler med forbrenningsmotor. Færre unngåtte tonn CO2 til samme kostnad innebærer høyere pris per tonn.

2. EU-forordning 2019/631 om CO2-utslippet fra nye personbiler og varebiler. Med virkning fra 2020 må bilprodusentene betale høye bøter dersom de ikke når måltallet for CO2-utslipp fastsatt av Europakommisjonen. Boten tilsvarer ca. € 340 = kr 3500 per tonn CO2 (Fridstrøm 2021). EU-reguleringen innebærer at vi på EØS-nivå kanskje ikke får full klimagevinst av de norske elbilinsentivene, da disse gjør det lettere og billigere for bilprodusentene å oppfylle måltallene. Det betyr høyere pris per unngått tonn CO2.

3. Biodrivstoffinnblanding. I klimaplanen (Meld. St. 13 2020-2021) har regjeringen lagt til grunn at innblandingen av biodrivstoff i veitrafikk fra 1.1.2021 vil være på 15,5 volumprosent. I den grad biodrivstoffet er å regne som klimanøytralt, blir klimagassutslippet dermed lavere enn lagt til grunn i Fig. 1. Dette påvirker alle komponentene i karbonprisen og innebærer inntil 15,5 prosent høyere pris enn beregnet.

4. Avvik mellom laboratoriemålte og virkelige utslipp. I beregningene har vi, i samsvar med erfaringene i EU (Tietge m.fl. 2019), lagt til grunn at utslippene i virkelig trafikk er 40 prosent høyere enn ved laboratorietesten NEDC. Men marsjfarten på norske veier er betydelig lavere og mer energiøkonomisk enn på Kontinentet. Det innebærer at vi trolig har overvurdert CO2-utslippet fra personbiler i Norge og undervurdert prisen per tonn.

5. Livslang kjørelengde. Vi har antatt at norske bensin- og dieselbiler i gjennomsnitt tilbakelegger 260 000 km før de vrakes. Dette kan være i meste laget og innebærer i så fall overvurderte utslipp og undervurdert pris.

6. Parkeringsfordelene for elbiler er ikke innregnet, ei heller verdien av adgang til kollektivfeltet.

Karbonpris tilsvarer marginal samfunnsøkonomisk kostnad

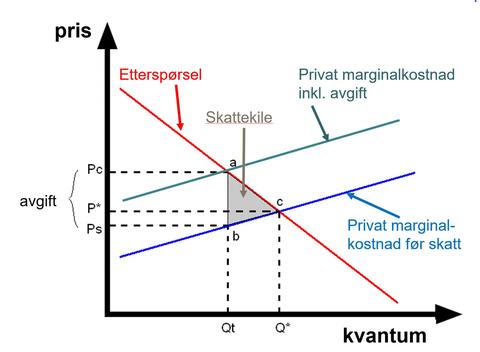

Fig. 3 viser et tradisjonelt markedskryss for en avgiftsbelagt vare. Uten avgift vil prisen bli P* og omsatt mengde Q* – det danner seg en markedslikevekt der den blå og den røde kurven møtes.

Dersom varen pålegges en avgift, gitt ved linjestykket mellom PC og PS på den vertikale aksen, vil markedslikevekten flytte seg til krysset mellom den grønne og den røde linjen. Det omsettes ikke lenger Q* enheter, men bare Qt. Samfunnet går glipp av den nytte de siste Q*– Qt enhetene ville ha vært forbundet med. Det oppstår – under visse forenklende forutsetninger – et samfunnsøkonomisk tap gitt ved det grå arealet. Dette kalles ’skattekilen’.

Fig. 3. Prinsippskisse over virkningen av CO2-prisen.

Den siste enheten som forsvinner ut av markedet, ligger helt til venstre i den grå trekanten som utgjør skattekilen. Nyttetapet knyttet til denne marginale enheten er lik avgiften PC – PS, som vi, i vårt tilfelle, kan identifisere med karbonprisen.

Den marginale samfunnsøkonomiske kostnaden ved utslippsreduksjon er lik karbonprisen. Den gjennomsnittlige samfunnsøkonomiske kostnaden er omtrent lik halvparten av karbonprisen.

Når karbonprisen øker, blir både høyden og grunnlinjen i det grå arealet proporsjonalt større. Det samlede nyttetapet øker omtrent proporsjonalt med kvadratet av karbonprisen.

Den samfunnsøkonomiske kostnaden ved å redusere utslippet til et bestemt nivå vil derfor være minst dersom karbonprisen er den samme i alle sektorer og for alle utslippskilder. Taran Fæhn og medarbeidere i Statistisk sentralbyrå (Fæhn m.fl. 2020) har vist at klimamålene for 2030 kan nås ved hjelp av en allmenn karbonpris på kr 3000 til 3500 per tonn CO2.

I dette perspektivet er det et stort problem at karbonprisen er så uensartet, ikke bare mellom ulike typer kjøretøy, men også – og i enda større grad – når en sammenlikner samferdselen med andre sektorer.

I kvotepliktig sektor er karbonprisen gitt ved kvoteprisen i EU. Denne ble den 7.1.2021 notert til € 34,86 = kr 360 per tonn CO2 – den høyeste noteringen noensinne. De facto karbonpris for norske privatbilister er likevel 36 ganger høyere.

Enda verre står det til i landbruket. Her er karbonprisen etter alt å dømme negativ. Produktene med størst klimafotavtrykk – i korthet rødt kjøtt – får de største statstilskuddene (Gaasland og Vårdal 2017). Vi subsidierer rett og slett klimagassutslipp i landbruket.

Her står vi ved den merkeligste og mest bakvendte delen av regjeringens klimaplan (Meld. St. 13 2020-2021). Landbruket står, nest etter samferdselen, for de største klimagassutslippene i ikke-kvotepliktig sektor (Fig. 4). Regjeringen erkjenner at landbruksutslippene må ned, dersom vi skal nå klimamålene. Det mest åpenbare ville da være å redusere husdyrholdet, f. eks. ved hjelp av mindre sjenerøse subsidier.

Men regjeringen avviser å kutte utslippene der de skjer – på garden mens drøvtyggerne fordøyer fôret – og angriper i stedet helt motsatt ende av verdikjeden, gjennom parolen om at vi må legge om kostholdet. Som om utslippet oppstår når vi mennesker spiser!

Særlig paradoksalt er dette når vi tenker på at kostholdsendring ikke vil ha noen effekt på klimagassutslippet, med mindre det nettopp fører til redusert produksjon av rødt kjøtt. Men å gå omsvøpsløst inn for noe slikt er åpenbart umulig. Det kan se ut til at kua er nesten like hellig i Norge som i India.

Fig. 4. Klimagassutslipp i Norge i 2019, etter utslippskilde og type klimagass. Datakilde: SSB Statistikkbanken, kildetabell 08940.

CO2-utslippet i jordbruket, som i første rekke stammer fra bruken av traktorer, skurtreskere og andre landbruksmaskiner, er i Fig. 4 rubrisert under ‘Luftfart, sjøfart, fiske, motorredskaper m.m.’ Viktigere er husdyrenes utslipp av metan og lystgass, som er omregnet til CO2-ekvivalenter ved hjelp av nøkkelen GWP100 – globalt oppvarmingspotensial på 100 års sikt.

På kortere sikt, og især hvis vi ikke ser lenger fram enn til 2030, har metan og lystgass betydelig større klimaeffekt, relativt til CO2, enn diagrammet antyder. I den grad det haster med å bremse klimaendringene, spiller metan og lystgass en særlig viktig rolle.

Oppsummering

Bensinavgiften tilsvarer i dag kr 2750 per tonn CO2, pluss moms. Dieselavgiften er lavere: kr 1940. I gjennomsnitt for personbiler med forbrenningsmotor betaler vi rundt kr 2350 per tonn CO2. Alene på bensinstasjonen betaler privatbilistene med andre ord, allerede i 2021, mer enn den karbonprisen som regjeringen legger opp til i 2030.

Og enda utgjør drivstoffavgiften mindre enn en femtedel av den karbonprisen privatbilistene betaler. I tillegg kommer mer enn 10 000 kroner per tonn i form av andre CO2-differensierte avgifter på eie og bruk av bil. Den såkalte ‘CO2-avgiften’ utgjør bare 4–5 prosent av bilistenes karbonpris.

Modellberegninger gjort i Statistisk sentralbyrå antyder at det vil være mulig å nå klimamålene for 2030 dersom karbonprisen økes til 3000–3500 kr per tonn CO2. Men dette forutsetter at prisen gjøres gjeldende for alle utslippskilder og i alle sektorer.

Hovedproblemet i norsk klimapolitikk er den voldsomme forskjellsbehandlingen mellom ulike sektorer og utslippskilder. Privatbilistene betaler en de facto karbonpris på over 13 000 kr per tonn CO2. For nyttekjøretøy varierer prisen fra ca. 3000 til ca. 6000 kr per tonn. Utslippskildene i kvotepliktig sektor slipper unna med en CO2-pris på 300–400 kr per tonn. Og innenfor landbruket er CO2-prisen antakelig negativ, ved at den minst klimavennlige produksjonen mottar de største tilskuddene.

Samferdselen bærer i realiteten hele tiltaksbyrden i ikke-kvotepliktig sektor, og vel så det. Denne ubalanserte måten å begrense utslippene på medfører i beste fall vesentlig større samfunnsøkonomiske kostnader enn nødvendig. I verste fall blir klimamålene umulige å nå.

Referanser

Finansdepartementet (2014). Prinsipper og krav ved utarbeidelse av samfunnsøkonomiske analyser mv. Rundskriv R-109/14.

Fridstrøm L (2019). Dagens og morgendagens bilavgifter. TØI-rapport 1708, Transportøkonomisk institutt, Oslo.

Fridstrøm L (2020a). Det er dyrt å slippe ut CO2. Samferdsel 27.9.2020.

Fridstrøm L (2020b). Prisen på CO2-utslipp i veitrafikken. TØI-rapport 1794, Transportøkonomisk institutt, Oslo.

Fridstrøm L (2021). The Norwegian vehicle electrification policy and its implicit price of carbon. Sustainability 13: 1346.

Fæhn T, Kaushal K R, Storrøsten H, Yonezawa H, Bye B (2020). Abating greenhouse gases in the Norwegian non-ETS sector by 50 per cent by 2030. A macroeconomic analysis of Climate Cure 2030. Rapport 2020/33, Statistisk sentralbyrå, Oslo.

Gaasland I, Vårdal E (2017). Matforsyning og klimapolitikk. Samfunnsøkonomen 131 (6): 39-47.

Meld. St. 13 (2020-2021). Klimaplan 2021-2030. Klima- og miljødepartementet, Oslo.

Rødseth K L, Wangsness P B, Veisten K, Høye A K, Elvik R, Klæboe R, Thune-Larsen H, Fridstrøm L, Lindstad E, Rialland A, Odolinski K, Nilsson J-E (2019). Eksterne kostnader ved transport i Norge. Estimater av marginale skadekostnader for person- og godstransport. TØI-rapport 1704, Transportøkonomisk institutt, Oslo

Samferdselsdepartementet (2020). Anbefaling om bruk av CO2-prisbane i NTP 2022-2033. Brev til Avinor AS, Bane NOR SF, Jernbanedirektoratet, Kystverket, Nye Veier AS og Statens vegvesen. Oslo, 3.7.2020.

Tietge U, Díaz S, Mock P, Bandivadekar A, Dornoff J, Ligterink N (2019). From laboratory to road. A 2018 update of official and “real-word” fuel consumption and CO2 values for passenger cars in Europe. ICCT, Berlin.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen