|

Av ARVID STRAND, TORE KVARUD OG PETTER CHRISTIANSEN

Strand og Christiansen er forskere ved Transportøkonomisk institutt (TØI), Kvarud er konsulent i Kvarud Analyse.

ast@toi.no - tore.kvarud@gmail.com - pch@toi.no

Illustrasjonsfoto: F. Dahl.

Vi har analysert utviklingen i detaljhandelen i 20 bykommuner i perioden 2004–2012 ved hjelp av data om detaljvarehandel i SSB, og data i andre kilder om omsetningen i norske kjøpesentre.

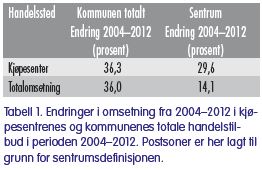

Totalt for de 20 kommunene har omsetningen innen detaljvarehandelen økt med 36 prosent i perioden, mens den har økt med om lag 14 prosent i sentrum (SSBs sentrumssone avgrenset ved hjelp av postsoner). (Se tabell 1.)

|

|

|

Omsetningen i kommunenes kjøpesentre har hatt en utvikling på samme nivå som handelen i kommunene totalt, mens omsetningsøkningen i kjøpesentrene i sentrum har vært knapt sju prosentpoeng svakere.

Omsetningsøkningen i kjøpesentrene lokalisert i sentrum, har vært dobbelt så sterk som økningen i totalomsetningen av detaljvarer i sentrum.

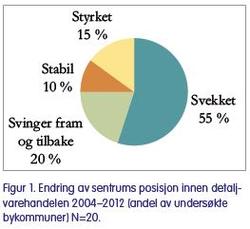

Analysen viser at sentrums andel av detaljhandelen i de 20 kommunene er redusert i den aktuelle perioden. Utviklingen er imidlertid ikke lik i alle kommunene. Sentrums posisjon er styrket i tre av kommunene, mens den er klart svekket i flertallet av kommunene (se figur 1).

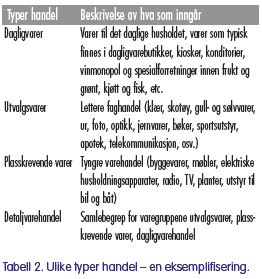

Det har vært størst nedgang i sentrums andel av handel med utvalgsvarer og plasskrevende varer, mens nedgangen har vært minst i handelen med dagligvarer. Innholdet i de ulike typene handel er eksemplifisert i tabell 2.

Fire mulige forklaringer

Vi trekker i første rekke fram fire forhold som mulige forklaringer på at sentrum taper terreng innenfor handel.

Det mest nærliggende å peke på er den generelle utviklingen innenfor detaljvarehandelen. De delene av denne handelen som

tradisjonelt har vært lokalisert til sentrum (for eksempel klær og sko) har hatt svakere utvikling enn andre deler av handelen, noe som blant annet skyldes prisnedgang i hele undersøkelsesperioden. Det fører til redusert omsetning.

- Videre har det lenge vært en tendens til at plasskrevende handel (møbler, planter/hageartikler) omlokaliseres fra sentrum til områder utenfor. Det bidrar til svakere omsetning av handelsvarer i sentrum.

- I enkelte kommuner er utbygging og utvidelse av kjøpesentre utenfor sentrum viktigste forklaring til utviklingen. Men utviklingen av andre handelsformater, som for eksempel samlokalisering av storbutikker i handelsparker eller åpning av mer frittliggende stormarkeder, er over tid blitt mer utfordrende for sentrumshandelen enn kjøpesenterutviklingen. Omsetningsvekst i plasskrevende handel og nye handelsformater har satt sentrumshandelen under press.

-

Endelig må lokaliseringen av tilveksten i befolkning og arbeidsplasser i kommunene antas å ha hatt betydning. Tilveksten i befolkningen i en kommune kommer for den største delen i områder utenfor sentrum. Tyngdepunktet for befolkningen flyttes gjennom slike prosesser stadig bort fra sentrum. Boliglokaliseringene fører med seg etablering av handelsbedrifter i de lokale områdene, noe som demper tilveksten av handelsomsetning i sentrum. Først og fremst som en konsekvens av at folk erfaringsmessig gjør sine innkjøp så nær boligen som mulig. Lokaliseringen av tilveksten i arbeidsplasser i kommunene har også ført til en svekkelse av sentrum. Sentrums andel av arbeidsplassene i kommunene er redusert fra 2008 til 2012 i flertallet av våre kommuner.

Flere av de forholdene som her er trukket fram, illustrerer at når kjøpesentrene i visse sammenhenger får skylden for alt som er skakt og skjevt ved utviklingen i kommunene, er dette neppe en dekkende beskrivelse. Virkeligheten er mer sammensatt. Kjøpesentrene tok eksempelvis bare hånd om vel en tredjedel av omsetningsveksten i detaljvarehandelen i perioden 2004–2012. Like viktig vil vi tro det er at utviklingen av nye stormarkeder og handelsparker har gjort tradisjonelle kjøpesentre, og ikke minst sentrumshandelens stilling, utsatt.

Konsekvenser av utviklingen

Landets administrative og politiske myndigheter har gjennom mange år ønsket å skape en bærekraftig by- og tettstedsutvikling ved å styrke eksisterende by- og tettstedssentre og unngå unødvendig byspredning. For å redusere bilbruken, og for å styrke sentrum og sentrumshandelen, innførte regjeringen i 1999 Rikspolitiske bestemmelser om midlertidig etableringsstopp for kjøpesentre utenfor sentrale deler av byer og tettsteder. Et tiltak som populært ble kalt kjøpesenterstoppen. Da denne ble opphevet i 2004, skulle intensjonene med den videreføres i fylkeskommunale retningslinjer for etablering av handel.

Kjøpesenterstoppen ble evaluert etter opphevelsen. Evalueringen viste blant annet at kjøpesenterstoppen kom for sent til å demme opp for eksternt beliggende kjøpesentre. De etablerte sentrene ga ifølge evalueringsrapporten på det aktuelle tidspunktet (1999) et tilfredsstillende tilbud til markedet. Behovet for utvidelser var derfor ikke stort. Noen planer om nye, eksternt lokaliserte sentre ble imidlertid, ifølge evalueringen, skrinlagt, og det ble også konstatert at kjøpesenterstoppen hadde flyttet noe av investeringslysten inn mot eksisterende sentrumsområder.

Vår undersøkelse viser nå at sentrum i kommunene, på tross av myndighetenes bestrebelser, svekkes som handelsområde. Utviklingen vi konstaterer er i utakt med intensjonene med de rikspolitiske bestemmelsene (RPB). Det er imidlertid langt fra sikkert at det vi registrerer er en udelt uheldig utvikling. For eksempel er det ikke dokumentert på en god nok måte hvordan handelsetableringer i ulike lokaliteter i en byregion bidrar til omfanget av transport og til variasjoner i transportmiddelfordelingen. Derfor kan det være aktuelt å ta opp til nøyere drøfting også tenkningen bak RPB og de formulerte målene. I den sammenheng trengs det en annen type analyser enn dem vi har gjennomført i det nylig gjennomførte prosjektet.

Referanser

Strand, Arvid, Tore Kvarud, Petter Christiansen og Øystein Engebretsen (2014): Detaljvarehandel i 20 bykommuner – Analyse av utvikling i bysentrum og kommunen totalt 2004–2012. TØI rapport 1303/2014

CIVITAS (2006): Tilbake til start? Erfaringer med kjøpesenterstoppen i fire fylker og hos fire kjøpesentereiere

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen