|

|

AV Inger Beate Hovi, Anne Madslien og Viggo Jean-Hansen som er hhv. forskningsleder, forsker II og forsker II ved Transportøkonomisk institutt (TØI) |

Norge er en stor eksportør av råvarer og mellomprodukter, og det alt vesentlige av konsumvarene importeres. Mye av denne importen er fra Asia og ankommer havner i Sør-Norge i container. Import i container til Norge øker (både i tonn og antall containere), og veksten har vært tiltakende, spesielt etter 2002.

Flere import- enn eksportcontainere

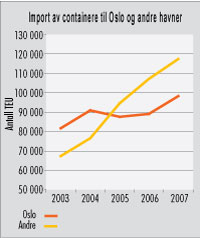

Oslo er desidert største havn for importcontainere, med knapt 100 000 TEU (Twenty foot Equivalent Unit) i 2007 med last, mens de andre havnene til sammen hadde drøyt 117 000 TEU importert i 2007. Moss var nest største importhavn med drøyt 28 000 importerte TEU med last i 2007, mens Borg, Larvik, Kristiansand, Stavanger og Bergen hadde mellom 11 000 og 14 500 TEU med last hver.

Det har vært vekst i antall importcontainere med last i de fleste havner, men Moss skiller seg ut med svært kraftig vekst, spesielt de tre siste årene. Oslo havn hadde lavere vekst enn andre norske havner fra 2003 til 2006. Dette er endret fra 2006 til 2007, da Oslo hadde en vekst på om lag samme nivå som de andre havnene (figur 1).

Figur 1: Import av containere med last hhv. Oslo havn og

andre norske havner, 2003-2007. Antall TEU pr år.

Kilde: SSBs havnestatistikk

Import dimensjonerer kapasiteten for containertransport i Norge, men også i Europa ellers. Særlig stor er ubalansen mellom import- og eksportcontainere i Oslo havn. Også havnene i Moss, Stavanger og Bergen har flere import- enn eksportcontainere. Øvrige havner har overskudd av eksportcontainere, men også i mange av disse havnene øker antall importcontainere med last.

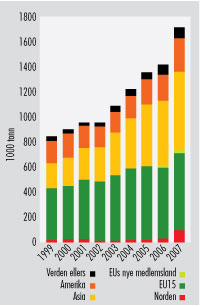

Containerandelen utgjorde 7 prosent av all import (i tonn) med skip til Norge i 2007, og er økende. Det er særlig import i container fra Asia som øker (figur 2), den er mer enn tredoblet fra 1999 til 2007. Også containerimporten fra Europa og Amerika er økende, med 50 pst. vekst fra 1999 til 2007.

Figur 2: Import i containere i 1000 tonn med skip til Norge,

etter varens opprinnelsesland. 1999-2007.

Kilde: SSBs Utenrikshandelsstatistikk

Økt containerisering

Import fra Asia har høy og økende containerandel: I 2007 var drøyt halvparten av importen fra Asia i container (målt i tonn), en økning fra 20 pst. i 1999. For varer fra andre deler av verden, har Amerika og EU15-området utenfor Norden høyest containerandel, med ca. 6 pst., en andel som har vært relativt konstant siden 1999.

Asias andel av containergods med skip til Norge er økt fra 23 pst. i 1999 til 35 pst. i 2007, mens Amerikas andel i samme periode er redusert fra 21 pst. til 16 pst. Til sammen utgjorde oversjøisk gods (dvs. fra Asia, Amerika, Afrika og Midtøsten) 54 pst. av containergodset i 2007.

Nesten en fjerdedel av alt gods som ble importert i container i 2007 kom fra Kina, og av all transport på skip fra Kina kom 63 pst. i container. Dette er en vesentlig økning fra 1999, da import fra Kina utgjorde 7 pst. av containergodset, og containerandelen var 30 pst.

Tyskland var nest største opprinnelsesland for containergods i 2007 (utgjorde 10 pst., med en containerandel på 7 pst). Også dette er en økning fra 1999, da import fra Tyskland utgjorde 9 pst. av containergodset, med en containerandel på 5 pst.

Av import med skip fra USA i 2007 var 20 pst. containerisert. De tre viktigste europeiske opprinnelseslandene for containergods til Norge er Tyskland, Nederland og Belgia, som alle har store oversjøiske containerhavner. Selv om statistikken skal vise varenes opprinnelsesland, er trolig betydelige andeler av godset som er registrert i disse tre landene oversjøisk, men tollklarert i de respektive landene og omkonsolidert i terminal eller sentrallager før videre transport til Norge.

Varer som fraktes i container på skip har en enhetsverdi i kr. pr. tonn tilsvarende varer som benytter lastebiltransport, en enhetsverdi som er atskillig høyere enn for varer som fraktes med skip for øvrig. Dette indikerer at det er en annen type varer som fraktes i container enn med konvensjonelle skip. Enhetsverdien for importvarer i container har vist avtakende trend. Det vil si at importvarer med stadig lavere enhetsverdi containeriseres, som kan være en direkte følge av at fraktratene for oversjøisk containertransport er redusert over mange år p.g.a. økende skalafordeler.

I sum er 7 pst. av alt importgods på sjø containerisert, en økning fra 4 pst. i 1999. Økt containertransport til Norge skyldes altså både økt import og at en økende andel av godset containeriseres.

Endret transportmønster

Økt antall containere til Norge har ført til at feeder-skipene fra kontinentet anløper flere havner i Sør-Norge i faste ruter enn tidligere. Kostnader knyttet til innenriks landtransport av containere er av stor betydning for i hvilken havn containere losses, og det tas hensyn til dette når containerne sorteres i de store oversjøiske havnene på kontinentet.

Avvik forekommer dersom det er last det haster med å få levert. Da kan containere fraktes til en havn med høyere frekvens (f. eks. Oslo), selv om transportkostnadene øker fordi containeren må fraktes over en lengre distanse på lastebil i Norge.

Aktører i Moss og Larvik havn påpeker at det har vært en endring i transportmønsteret for containere, der en større andel av containere som skal til Østfold og Vestfold nå ankommer Moss og Larvik havn, mens de før gikk via Oslo havn. Hver container fraktes dermed kortere innenriks enn tidligere, en omlegging som er forbundet med positive miljøeffekter.

Oslo havn har fremdeles en nasjonal funksjon, da mye av godset som ankommer Oslo terminalbehandles før videre innenriks distribusjon.

Nye markeder

Utenrikshandelsstatistikken viser at handelen med Asia og EUs nye medlemsland foreløpig utgjør små volum av Norges totale utenrikshandel, men at spesielt eksport til EUs nye medlemsland har økt mye, med nesten 150 pst. fra 1999 til 2006. I samme periode har norsk import fra Asia økt med knappe 30 pst.

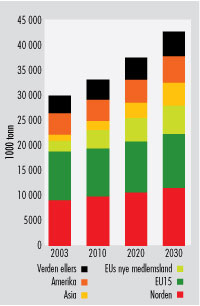

Prognoser utarbeidet til transportetatenes arbeid med NTP viser at importvolumet vil øke med knapt 50 pst. fram til 2030. Norden og EU15 er de viktigste handelslandene i dag, men det er forventet økt import fra de nye EU-landene og Asia (figur 3).

Figur 3: Import etter handelsregion i 2003 og forventet utvikling for årene 2010, 2020 og 2030

Det er forventet høyest relativ vekst i importstrømmene fra EUs nye medlemsland på kort sikt (fram til 2010), mens det på noe lenger sikt (etter 2010) er forventet relativt størst vekst fra Asia og Midtøsten. Veksten i antall importcontainere må derfor forventes å tilta etter 2010, siden det meste av varene som kommer fra disse landene er containerisert.

Økende skalafordeler

Det har vært en utvikling mot større containerskip på oversjøiske transporter. Siden det er vesentlige skalafordeler knyttet til transport, er fraktratene redusert for oversjøiske transporter.

Gøteborg og Århus er de eneste havnene i Norden som har direkteforbindelse med havner i Asia. Selv om det er en daglig togpendel mellom Gøteborg og Alnabru, øker også lastebiltransport over grensen med varer fra Asia.

Skjev retningsbalanse for containertransporter gir mulighet for billig frakt fra Europa til Asia. I følge Lloyds er fraktraten for containertransport fra Europa til Asia om lag halvparten av fraktraten fra Asia til Europa. Det vil si at det er en annen kategori varer som kan fraktes med containerskip fra Europa til Asia enn motsatt veg. Mens det i hovedsak er konsumvarer som kommer med containerskip til Europa, er det hovedsakelig råvarer som fraktes fra Europa til Asia for foredling.

Referanser

Hovi, I B, Madslien, A, Askildsen, T C, Andersen, J og Jean-Hansen, V (2008): Globaliseringens effekt på transportmiddel og korridorvalg til og fra Norge. TØI-rapport 970/2008.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen