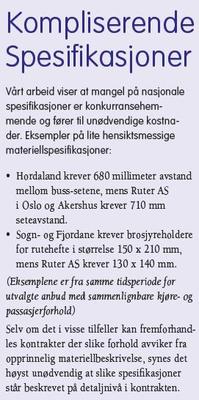

Noe av det som gir artikkelforfatterne grunn til å mene at det offentlige bør rydde opp i betingelsene som stilles til bussoperatører, er at det i de ulike fylkeskommunene opereres med ulike materiellspesifikasjoner. Eksempel: Hordaland krever en avstand på 680 millimeter mellom buss-setene, i Oslo og Akershus skal avstanden være på 710 mm.

Av Benedicte Watvedt Skaug og Charlotte Aasen Røed

Artikkelforfatterne baserer seg på en masteroppgave de gjennomførte tidligere i år, som studenter ved Norges Handelshøyskole (NHH).

benedicteskaug@gmail.com - Charlotte.aasen.roed@gmail.com

Myndighetenes kostnader knyttet til kollektivtrafikken er redusert betraktelig etter innføringen av anbudskonkurranser. Vårt arbeid viser imidlertid at antallet anbydere i konkurransene har falt, noe som kan resultere i stigende priser. Vi mener at en vurdering av foreliggende rammebetingelser vil være høyst nødvendig for å opprettholde sunn konkurranse i bussnæringen.

Myndighetenes kostnader knyttet til kollektivtrafikken er redusert betraktelig etter innføringen av anbudskonkurranser. Vårt arbeid viser imidlertid at antallet anbydere i konkurransene har falt, noe som kan resultere i stigende priser. Vi mener at en vurdering av foreliggende rammebetingelser vil være høyst nødvendig for å opprettholde sunn konkurranse i bussnæringen.

Mens det vi her omtaler som norsk bussnæring for 15 år siden i all hovedsak ble regulert gjennom tradisjonelle forhandlingskontrakter, er majoriteten av næringen i dag konkurranseutsatt gjennom anbudskontrakter, hvor det overordnede målet er kostnadsbesparelser gjennom økt effektivitet. (Ekspressbusser og enkelte andre kategorier busser faller utenfor den næringen vi omtaler.)

En overgang fra tradisjonelle metoder til konkurranseutsetting i forvaltningen av kollektivtrafikken har funnet sted i mange land verden over. I Norge har overgangen for alvor skutt fart de siste få årene.

Denne artikkelen presenterer hovedfunnene fra en masterutredning, «Hvilke faktorer påvirker anbudspriser i norsk bussnæring? – En empirisk analyse av kostnadsdrivere», som vi gjennomførte i samarbeid med Transportøkonomisk institutt (TØI) våren 2014. Konklusjonene er basert på innsamlet anbudsstatistikk og tilhørende kontraktsdokumenter, samt på intervjuer med et utvalg sentrale bussoperatører. Datamaterialet består av detaljert informasjon om alle anbud på landsbasis og er antakelig unikt i verdenssammenheng.

Reduksjon i antall tilbydere

Blant de mest oppsiktsvekkende funnene er at en tidligere påvist stabilisering av antall tilbydere i anbudskonkurransene ikke har vist seg varig. Vårt materiale viser en gjennomsnittlig nedgang på om lag én tilbyder per anbudsutlysning i de enkelte lokalområder i perioden 2010–2014. Dermed får vi dette bildet:

Et redusert antall tilbydere, koblet sammen med funn som viser at færre tilbydere fører til økt anbudspris, kan gi grunn til bekymring vedrørende videre opprettholdelse av sunn konkurranse i markedet.

Ifølge Aarhaug (2009) burde fylkeskommunene belage seg på høyere pris ved en reduksjon i antall tilbydere, grunnet redusert prispress. Annen forskning (inkl. Toner, 2001 og KS-rapport 2014 underbygger dette argumentet. Våre analyser underbygger det ytterligere, idet vi finner at anbudskonkurranser med tre eller flere tilbydere gir i gjennomsnitt 30 prosent lavere pris enn konkurranser med én eller to tilbydere.

Det kan altså se ut til at tre tilbydere er et kritisk antall når det gjelder å opprettholde effektiv konkurranse i det norske bussmarkedet, og at anbudsmarkedet der bussnæringen deltar nå nærmer seg dette antallet.

Vårt arbeid viser videre at anbudsprisene reduseres med syv prosent for hver ekstra tilbyder som deltar i anbudskonkurransen. Dersom trenden med et synkende antall tilbydere fortsetter, kan det stilles spørsmål ved om anbudsregimet legger til rette for tilstrekkelig konkurranse på lang sikt.

Kontraktstid og opsjonselement

Et av forholdene som reguleres gjennom anbudskontraktene, er antall år oppdraget skal vare. De siste årene ser man en økning i den reelle kontraktslengden. Med reell kontraktslengde menes opprinnelig kontraktslengde pluss et opsjonselement, der det foreligger en klausul om forlengelse av oppdraget, som regel med to til tre år. Fordi opsjonen i de fleste tilfeller blir benyttet, anses den reelle kontraktslengden som det totale antall år kontrakten gjelder for. Dersom perioden 2000–2014 betraktes under ett, ser vi en økning i reell kontraktslengde fra om lag 6,5 til 9 år, noe som til dels skyldes økt bruk av opsjoner.

Økt tidshorisont på oppdraget fører gjerne med seg økt risiko for operatørselskapene. Usikkerheten prises inn som en del av anbudsprisen og vil følgelig føre til økte kostnader for fylkeskommunene. Av våre analyser fremkommer det at for hvert ekstra år kontrakten gjelder, vil anbudsprisen, altså operatørselskapenes årlige godtgjørelse, i gjennomsnitt øke med hele ni prosent.

Også opsjonselementet i seg selv bidrar til økte anbudspriser, hovedsakelig fordi opsjonen i de fleste tilfeller er ensidig fra fylkeskommunens side. I praksis er det svært sjelden at operatør ikke er gitt adgang til å operere i opsjonstiden, og derfor baserer gjerne operatørenes kostnadskalkyler seg på kontraktstid pluss opsjonselementet. Risikoen for at opsjonen ikke blir utløst innkalkuleres imidlertid i anbudsprisen og vil kunne føre til høyere pris enn dersom opsjonen var gjensidig eller inkludert i kontraktslengden.

Uforutsigbarheten er altså en nevneverdig risiko som øker kostnadene sammenlignet med om opsjonen hadde vært gjensidig. Dette er antagelig årsaken til at blant andre Ruter AS (administrasjonsselskapet for kollektivtrafikken i Oslo og Akershus) i den senere tid har gjort opsjonen gjensidig for begge parter. Det kan tenkes at flere fylkeskommuner vil følge etter.

Også det å redusere kontraktstiden synes hensiktsmessig med tanke på å opprettholde konkurransen i markedet, da lang kontraktstid kan føre til svært få etablerte selskaper. Kortere tidshorisont vil på den annen side føre til færre år å fordele kapitalkostnader knyttet til bussmateriell på, noe som tilsier at lang kontraktstid tross alt er å foretrekke.

En løsning kan være en kontraktstid som gjør det mulig å benytte bussmateriellet i to påfølgende anbudsrunder. Dette vil kunne redusere risikoen og dermed fjerne behovet for risikopåslag fra operatørene, og det vil i tillegg ivareta konkurransen. For å muliggjøre dette kreves det imidlertid at nasjonale standarder på bussmateriell implementeres.

Konkurransehemmende krav

Grunnet ulik fremvekst av anbudsutsetting i ulike fylkene, er konkurransen i bussnæringen preget av mangel på nasjonale standarder. Hver enkelt fylkeskommune sitter med det fulle ansvaret for utforming av kontrakter og annen innkjøpsstrategi for kollektivtrafikken, uten at dette er videre forankret i nasjonale standarder. Dette samstemmer dårlig med en stadig mer sentralisert bransje som opererer på tvers av fylkene. Resultatet er blant annet svært detaljerte krav til bussmateriell, som varierer fra fylkeskommune til fylkeskommune, noe som gjør det vanskelig å anvende bussparken i andre anbud etter endt kontraktstid (se tekstrammen). Det er hovedsakelig tre kostnadsdrivende faktorer knyttet til dette:

For det første må operatørene prise inn risikoen ved at de ikke kan anvende vognmateriellet på tvers av anbudskonkurranser eller i en ny generasjon anbud, grunnet de detaljerte, anbudsspesifikke kravene. Materiellspesifikasjonene fører til at operatørselskapenes gjenkjøpsavtaler med bussfabrikantene eller leasingselskapene har en verdi tilnærmet lik vrakpant, da det er utfordrende å lease bussparken videre. Denne tapte salgsinntekten må operatørene få kompensasjon for gjennom økte anbudspriser.

For det andre vil spesifikke krav kunne føre til et mindre antall leverandører av materiell, noe som følgelig vil redusere konkurransen blant bussfabrikantene og dermed gi økt risiko for dyrere materiell. Det stilles i visse tilfeller så spesifikke krav at operatørene ikke har funnet leverandører til bussmateriellet.

Sist, men ikke minst, vil fylkesspesifikke materiellkrav kunne være til hinder for effektiv konkurranse mellom operatørselskapene, da materiellbeskrivelsene gjør det ressurskrevende å legge inn anbud på ulike anbudspakker, noe som igjen kan føre til færre tilbydere i hver anbudsutlysning.

Det kommer klart frem fra samtlige intervjuede operatørselskaper at det er lite hensiktsmessig at ansvar for materiellutforming ligger på fylkeskommunenes hånd. Selskapene mener at det offentlige heller bør stole på at bussfabrikantene besitter den ekspertisen som kreves for å utforme bussparken best mulig.

Behov for bedre dialog

Generelt tyder resultatene av vårt arbeid på at det er behov for bedre dialog og samarbeid mellom fylkeskommunene og operatørselskapene. I tillegg fremstår implementering av nasjonale standarder knyttet til utformingen av anbudsdokumentene som nødvendig for en mer effektiv konkurranse.

Ifølge Statistisk sentralbyrå (2013) utgjorde kostnader til offentlige kjøp i bussbransjen i 2012 om lag 5,7 milliarder kroner. Denne informasjonen, koblet sammen med at Norge nå planlegger opp mot 90 prosent anbudsutsetting i bussmarkedet i løpet av 2017 (NHO Transport, 2014), sier noe om viktigheten av å sette relevante kostnader på dagsordenen.

Et viktig steg i riktig retning vil være en nøye gjennomgang av rammene som ligger til grunn for anbudsutsettingen. Små forbedringer, blant annet knyttet til kontraktsutformingen, kan potensielt gi vesentlige reduksjoner i det offentliges kostnader knyttet til kollektivtrafikken.

Se også debattinnlegg om temaet

Kilder

Aarhaug, J. (2009). Konkurranse og anbud i lokal rutebiltrafikk. (TØI-rapport 1031/2009).

Bekken, J. T., Longva, F., Fearnley, N., Frøysadal, E. & Osland, O. (2006) Kjøps og kontraktsformer i lokal rutebiltransport. (TØI rapport 819/2006).

Nasjonalt program for leverandørutvikling, i samarbeid med NHO og KS (2014, 6. mai). Miniveiledning om innovative offentlige anskaffelser.

NHO Transport (2014, 6. juni). Anbudsoversikt i bussbransjen i Norge per 01.07.2014.

Toner, J. (2001). The London Bus Tendering Regime. Presentert på The 7th International conference on Competition and Ownership in Land Passenger Transport Thredbo 7, Molde, juni 2001.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen