|

|

| Illustrasjonsfoto: Gaute Bruvik |

| Solvoll er forskningsleder ved Handelshøgskolen i Bodø (HHB) ved Universitetet i Nordland, der Mathisen og Jørgensen er henholdsvis post doktor og professor |

AV GISLE SOLVOLL, TERJE MATHISEN OG FINN JØRGENSEN

Dette er hovedkonklusjonene i en rapport utarbeidet ved Handelshøgskolen i Bodø på oppdrag fra Samferdselsdepartementet, jf. Jørgensen mfl. (2011).

I rapporten beregnes det hvordan passasjer- og startavgiften bør være dersom avgiftene skal forankres i samfunnsøkonomiske prisfastsettingsprinsipp og samtidig være like ved alle Avinors 46 lufthavner. Dette innebærer at avgiftene skal baseres på de langtidsmarginale kostnadene ved å produsere de aktuelle tjenestene.

Avinors økonomi

Driften av Avinors lufthavner finansieres i all hovedsak av trafikkinntekter og kommersielle inntekter (salgs- og leieinntekter). I 2010 utgjorde trafikkinntektene 4,32 mrd. kr, hvorav inntektene fra startavgiften, passasjeravgiften, sikkerhetsavgiften og underveisavgiften var henholdsvis 1,48 mrd. kr, 0,91 mrd. kr, 0,90 mrd. kr og 1,0 mrd. kr.

Samme året var de kommersielle inntektene 3,54 mrd. kr, fordelt på 3,03 mrd. kr i leieinntekter og 0,51 mrd. kr i salgsinntekter.

Vi ser dermed at kommersielle inntekter utgjorde 45 % av totale inntekter. Oslo lufthavn Gardermoen (OSL) skilte seg spesielt ut med en andel kommersielle inntekter på hele 57 %.

Driftsresultatet ved OSL var 2,0 mrd. kr. Tilsvarende tall for Sola, Flesland og Værnes til sammen var 0,8 mrd. kr, mens de lokale og regionale lufthavnene hadde et samlet driftsunderskudd på 1,2 mrd. kr. Betydelige deler av overskuddet fra OSL og de «tre store» benyttes altså til å dekke driftsunderskuddet ved de regionale og lokale lufthavnene. I tillegg betalte Avinor i 2010 et utbytte på 0,5 mrd. kr.

Takstsystemet

Lufthavnavgiftene består av en passasjeravgift, en startavgift, en terminalavgift (før 2011 var terminalavgiften en del av startavgiften), en sikkerhetsavgift og en underveisavgift. I 2011 er passasjeravgiften 44 kr per innenlands- og 59 kr per utenlandspassasjer. Sikkerhetsavgiften er 58 kr per passasjer og startavgiften 69 kr per MTOW (96 kr per MTOW i 2010 da, TNC-avgiften var inkludert). MTOW er flyets maksimale startvekt. Det betales ikke startavgift for de første 6 tonn. I tillegg tilkommer en vektavhengig terminalavgift (TNC), der TNC-avgiften til et fly på 20 tonn og 70 tonn er henholdsvis 840 kr og 2580 kr. For en Dash-8 på 16 tonn og en Boeing 737–800 på 78 tonn blir startavgiften (inkl. TNC-avgiften) henholdsvis 1530 kr og 7480 kr.

Kostnader ved å betjene passasjer og fly

Et samfunnsøkonomisk riktig takstsystem, der start- og passasjeravgiften skal være lik ved alle lufthavner, skal baseres på langtidsmarginale kostnader (LMK) ved å betjene en passasjer og en flybevegelse. Med utgangspunkt i produksjons- og kostnadstall for alle lufthavnene til Avinor i 2007, 2008 og 2009 har vi, ved økonometriske analyser, beregnet LMK ved å betjene en passasjer til 27 kr. Analysene viser ingen signifikante forskjeller i marginalkostnader ved å betjene en innenlands- og en utenlandspassasjer. Dette er i strid med resultatene i Thune-Larsen og Sandberg Eriksen (2010). De finner at gjennomsnittskostnadene ved å betjene en utenlandspassasjer kan være høyere enn tilsvarende kostnader ved å betjene en innenlandspassasjer.

De estimerte kostnadene ved en flybevegelse har ifølge våre beregninger en vektuavhengig og en vektavhengig del som følger: 237 kr + 13,4 kr × MTOW; altså en lineær sammenheng mellom marginalkostnader og vekt. En del av kostnadene ved å betjene et fly – som vedlikehold av rullebane og gates, kostnader ved taksing, lufttrafikkontroll m.m. – er temmelig uavhengig av flyets størrelse. Samtidig krever større fly lengre rullebaner og en høyere brannkategori, noe som innebærer at store fly er mer kostnadskrevende å betjene enn små fly – selv om de skulle frakte samme antall passasjerer. Således er en deling av kostnadene i en vektavhengig og en vektuavhengig del rimelig. Vi har ikke tatt med eksterne kostnader knyttet til avgang og landing. Dette innebærer at vi sannsynligvis undervurderer de samfunnsøkonomiske marginalkostnadene noe.

Takster basert på marginalkostnader

Dersom takstsystemet til Avinor skal settes lik LMK ved å betjene en passasjer og en flybevegelse, viser våre analyser at mer av lufthavnavgiftene bør legges på passasjerene (økt passasjeravgift) og mindre på flybevegelsene (redusert startavgift), sammenholdt med takstsystemet i 2010. Startavgiften bør også deles i to ved at en opererer med et vektuavhengig ledd og et vektavhengig ledd. Konklusjonene våre blir i og for seg de samme om vi sammenholder resultatene med takstsystemet i 2011, når vi betrakter startavgiften i 2011 som summen av den «ordinære» startavgiften (69 kr per tonn) pluss terminalavgiften; TNC-avgiften.

I prinsippet burde LMK-prising føre til at alle kostnader knyttet til lufthavndriften dekkes gjennom avgiftsinntektene. Ut fra våre anslag på marginalkostnadene vil imidlertid LMK-prising føre til at Avinor får lavere avgiftsinntekter enn i dag. Dersom reduserte avgiftsinntekter skal finansieres over statsbudsjettet, skal det ifølge Finansdepartementets anbefaling påregnes en skattekostnad på 20 %. Da skal takstene settes høyere enn LMK, der takstpåslaget bestemmes av inntektskravet og priselastisiteten etter flyreiser, jf. Jørgensen og Solvoll (2011).

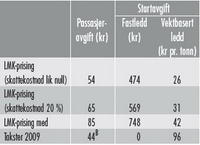

I tabell 1 har vi vist hvordan lufthavnavgifter basert på LMK-prising blir sammenholdt med avgiftene i 2009 når skattekostnaden settes til null og til 20 %, når priselastisiteten for flyreiser er –1,0 og når avgiftsinntektene skal være omtrent som i dag.

Avsluttende merknader

Lufthavnavgifter forankret i marginalkostnadsprising gir passasjerene økt nytte gjennom lavere billettpriser, flyselskapene økt overskudd gjennom inntektsøkninger, mens Avinors driftsresultat svekkes. Samlet sett gir dette en samfunnsøkonomisk gevinst. Hvis Avinors driftsresultat ikke skal reduseres, må Avinor effektivisere driften eller øke sine kommersielle inntekter, eller staten redusere sitt krav til utbytte. Dersom utbyttereduksjonen skal finansieres ved økt skatt, må takstene settes høyere enn LMK, jf. tabell 1.

Tabell 1: Samfunnsøkonomisk riktige takster under ulike forutsetninger.A

A Avgiftene innkreves kun én gang pr. reise. En reise (uten transfer) inkluderer to flybevegelser og to terminalbesøk (både ved avgang og landing). Det er imidlertid ikke vanlig å kreve inn avgifter både ved avgang og landing.

B Passasjeravgiften er et veid gjennomsnitt av passasjeravgift utland (59 kr) og innland (36 kr).

Hvis mer av lufthavnavgiftene legges på passasjerene og mindre på flybevegelsene, innebærer dette en viss favorisering av SAS og Widerøe på bekostning av Norwegian fordi disse selskapene opererer med lavere kabinfaktor og høyere billettpriser. Videre vil små fly komme relativt sett dårligere ut enn store fly dersom startavgiften får et vektuavhengig ledd. Dette vil være en ulempe for Widerøe, som opererer en flåte av små fly. Avgiftsvridningen gjør en større andel av avgiftene variable, noe som vil overføre mer av den økonomiske risikoen fra flyselskapene til Avinor. Eksempelvis ville det nye avgiftssystemet gitt Avinor en større andel av regningen ved de problemene askeskyen skapte våren 2010.

Dersom lufthavnavgiftene kan variere mellom lufthavner, og «Ramsey-regelen» benyttes til avgiftsdifferensiering, vil mange av de små, lokale lufthavnene som stort sett betjenes av FOT-ruter, få økte avgifter, mens de store lufthavnene – spesielt OSL – vil få reduserte avgifter. Dette skyldes lav priselastisitet ved lufthavnene i distriktene der alternative reisemuligheter til fly er dårlige. Det vil gjøre flyreiser i distriktene dyrere, hvis ikke staten tar regningen gjennom sine flyrutekjøp. En slik differensiering av lufthavnavgiftene er lite distriktsvennlig og således et godt eksempel på konflikten mellom effektivitet og rettferdighet.

Referanser

Jørgensen, F, Mathisen, T og Solvoll, G (2011). Lufthavnavgifter i Norge – Takstsystemets struktur og betydning for tilbud og etterspørsel. SIB-rapport 2-2011. Handelshøgskolen i Bodø.

Jørgensen, F og Solvoll, G (2011). Lufthavnavgifter i Norge. Samfunnsøkonomisk optimalt avgiftsnivå. SIB-notat 1001/2011. Handelshøgskolen i Bodø.

Thune-Larsen, H., og Sandberg Eriksen, K. (2010). Kartlegging av kostnadsgrunnlaget for passasjeravgiftene ved Avinors lufthavner. TØI rapport 1100/2010, Transportøkonomisk institutt, Oslo.

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen