|

| Funnene i masteroppgaven tyder på at anbudsutsatt rutebiltrafikk har lavere kostnader for fylkes-kommuner enn ikke anbudsutsatt rutebiltrafikk, men at kostnads-utviklingen over tid følger parallelle utviklingsbaner. Illustrasjonsfoto: F. Dahl |

| Artikkelforfatteren er samfunnsøkonom og midlertidig engasjert ved Transportøkonomisk institutt (TØI) |

AV JØRGEN AARHAUG

I Norge har fylkeskommunene fra 1994 hatt anledning til å benytte anbud for fordeling av kontrakter i lokal rutebiltransport. Dette har resultert i at noen fylkeskommuner benytter seg av anbud i stor grad, mens andre enten holder seg til et blandingsregime eller avstår helt fra å bruke anbud.

I denne artikkelen ser jeg på sammenhengen mellom bruk av anbud og fylkeskommuners kostnadsutvikling. Artikkelen er basert på min nylige masteroppgave ved Økonomisk institutt, Universitetet i Oslo.

Hovedspørsmålene er: Øker tilskuddene fylkeskommunene betaler til operatørselskapene over tid, når de benytter seg av anbud? Hvorfor/hvorfor ikke?

Jeg vil spesielt se nærmere på om gevinsten fra innføring av anbud blir spist opp i andregangsanbud. En teori går på at tilskuddene skulle stige raskere i fylker med anbud, fordi konkurransen over tid blir dårligere. Dette diskuterer jeg nærmere.

Tilskuddsutvikling

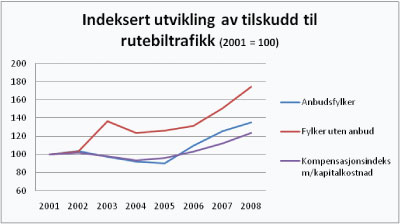

Funnene i masteroppgaven tyder på at anbudsutsatt rutebiltrafikk har lavere kostnader enn ikke anbudsutsatt rutebiltrafikk, men at kostnadsutviklingen i ettertid følger parallelle utviklingsbaner.

Resultatet er en u-formet kostnadsutvikling over tid (figur 1). Altså går kostnadene for fylkene ned ved innføringen av anbud, men stiger igjen i en takt som ikke er veldig ulik prisutviklingen på innsatsfaktorene.

Figur 1. Utviklingen i tilskuddene til lokalrutebiltrafikk basert på KOSTRAdata fra SSB. Kompensasjonsindeks m/kapitalkostnad er en indeks over kostnadsutviklingen for bussdrift basert på prisutviklingen for relevante innsatsfaktorer. Anbudsfylker er fylkeskommunene Oslo, Akershus og Vestfold. Her er Oslo det fylket som senest har tatt i bruk anbud (siste i 2007, nest siste i 2005). Jeg har like vel valgt å ta det med fordi Oslo og Akershus ligger sammen i de aktuelle KOSTRA- dataene. Fylker uten anbud er fylkeskommunene Buskerud, Aust Agder, Sogn og Fjordane, Møre og Romsdal og Sør-Trøndelag

Det ser ikke ut til at kostnadene stiger raskere over tid i fylkeskommuner med stor andel anbudsutsatt trafikk, enn i fylkeskommunene som ikke har tatt i bruk anbud. Utviklingen i tilskuddene tyder heller på det motsatte, at tilskuddene fylkeskommunene betaler stiger i et lavere tempo der hvor det benyttes anbud i stor skala.

I figur 1 har jeg brukt situasjonen i 2001 som referansepunkt. Noe av spriket som oppstår mellom «anbudsfylker» og «fylker uten anbud» kan forklares ved at det er en betydelig innføringseffekt i den første delen av perioden; dette kommer særlig fra Oslo. I perioden 2005– 2006 ser det ut til at tilskuddene stiger raskere i «anbudsfylker»; dette kan det finnes mange forklaringer på. Videre vil jeg se nærmere på én forklaring, utviklingen i konkurransen.

Etter 2007 er det ikke blitt lagt ut nye områder til anbud i de aktuelle fylkene. Anbudene som er blitt arrangert har utelukkende vært andregangsanbud. Likevel ser det ikke ut til at spriket mellom anbudsfylkene og fylkene uten anbud ser ut til å bli mindre.

Utvikling i konkurranseforhold

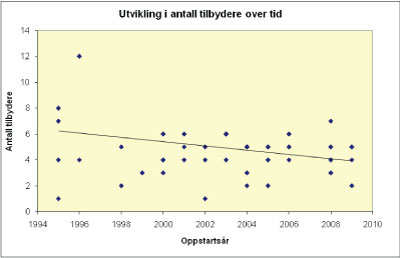

En mulig tilnærming til å studere utviklingen i konkurranse over tid, er å se på utviklingen i totalt antall selskaper. En annen er å se på hvor mange selskaper som leverer tilbud i den enkelte anbudskonkurranse.

Tall fra SSB og fra Mathisen og Solvoll (2008) viser tydelig at antall rutebilselskaper går ned. Transportbedriftenes Landsforenings oversikt over eierskapsforhold i rutebilsektoren viser at særlig mellomstore selskaper blir kjøpt opp av de store selskapene (Longva og Osland, 2008). Samtidig viser statistikk at antall utkjørte kilometer øker. Med bakgrunn i dette vil det være rimelig å anta at konkurransen er blitt svekket. Problemet med den antagelsen er at totalt antall selskaper ikke trenger å henge sammen med antallet selskaper som kan delta i anbudskonkurransene.

Ser man på hvor mange selskaper som leverer tilbud i de enkelte anbudskonkurransene, blir bildet et helt annet. Antall selskaper som deltar i anbudskonkurransene har ikke gått ned over tid (hvis vi ser bort fra de første prøveprosjektene og veldig små anbudspakker). Antall selskaper som deltar i konkurransene har holdt seg relativt konstant. Dette gjelder både når vi ser på aggregert nivå (som i figur 2) og når vi ser på antall tilbydere som deltar i andregangsutlysninger i forhold til dem som deltar i førstegangsutlysningene. Dette bildet holder seg også når vi korrigerer for eventuelle krysseierskap. Basert på disse observasjonene ser det ikke ut til at konkurransen blir dårligere over tid. Det kan heller se ut til at vi har beveget oss fra en situasjon med lokale monopoler til en situasjon med konkurranse på nasjonalt nivå.

En viktig forskjell mellom situasjonen på 1990-tallet og nå er hvordan det typiske selskap ser ut. Tidlig på 1990-tallet var selskapene i stor grad lokalt forankret, mens selskapene i dag i større grad er nasjonale og internasjonale. Både på 1990-tallet og i dag er både offentlige og private eiere i stor grad representert.

Figur 2

Figur 2 viser hvor mange selskaper som leverte tilbud i den enkelte anbudskonkurransen. Hver prikk i figuren kan være en eller flere anbudskonkurranser det aktuelle året. Regresjonslinjen er basert på ca. 90 observasjoner. Figuren er basert på Aarhaug (2009).

Når vi ser på utviklingen i pris, forskjellen mellom laveste og nest laveste tilbud, er det også tydelig at differansen mellom budene blir mindre. Dette sett sammen med eierskapsforholdene kan være et godt tegn på at konkurransen funger etter hensikten. Budene blir presset ned mot selskapenes egne kostnader. Effektive selskaper møter tilsvarende grensekostnader, slik at tilbudene de leverer til en gitt pakke blir relativt like ved effektiv konkurranse.

Gevinst også over tid

Flere studier (bl.a. Bekken m.fl., 2006) viser at innføring av anbud assosieres med en gevinst i form av reduserte tilskudd. Jeg finner ikke noe som tyder på at dette ikke holder også over tid.

Tilskuddene stiger både i fylkene med anbud og i dem uten. Så langt er det ikke noe som tyder på at tilskuddene stiger raskere i fylkene med anbud. Dette inkluderer andregangsanbud. Hvis det er en tendens, peker den i motsatt retning:

Selskapsstrukturen har endret seg samtidig med innføringen av anbud både der hvor anbud har blitt benyttet og der hvor man ikke har benyttet anbud. Tilskuddsutviklingen tyder på at endret selskapsstruktur i større grad påvirker kostnadene negativt for fylkeskommuner som i liten eller ingen grad benytter seg av anbud. Dette er i tråd med tidligere forskning, som stiller spørsmål ved fylkeskommuners forhandlingskapasitet i møte med store profittorienterte konsern (Longva m.fl. 2007). Altså kan anbud være et nyttig verktøy for fylkeskommuner også over tid.

Kilder

Bekken, J-T m.fl. 2006: «Kjøps- og kontraktsformer i lokal rutebiltransport», TØI-rapport 819/2006, Transportøkonomisk institutt, Oslo.

Longva, F., O. Osland 2008: «Anbud på norsk», TØIrapport 982/2008, Transportøkonomisk institutt, Oslo.

Longva, F. m.fl. 2007: «Anbud i lokal rutebiltransport», TØI-rapport 927/2007, Transportøkonomisk institutt, Oslo.

Mathisen, T. A. og G. Solvoll 2008:«Competitive tendering and structural changes: An example from the bus industry», Transport Policy 15, pages 1–11, and www.elesevier.com

Aarhaug, J. 2009: «Konkurranse og anbud i lokal rutebiltrafikk», masteroppgave i samfunnsøkonomi, Økonomisk institutt, Universitetet i Oslo. (ev. TØI -rapport 1031/2009)

DEBATTREGLER I SAMFERDSEL

Har du synspunkter på denne saken, så kom gjerne med dem her i kommentarfeltet! Det du skriver vil i de fleste sammenhenger fremstå som mer interessant og troverdig dersom du skriver under fullt navn. Hold deg til saken, vis respekt og raushet overfor andre og deres meninger. Husk at det du skriver kan bli lest av mange!

Ytringer som inneholder trusler eller annen form for sjikane, vil bli fjernet.

Vennlig hilsen

Samferdsel-redaksjonen